2012 a fost un an dificil pentru economia Zonei Euro. Debutul optimist determinat de programele LTRO ale Băncii Centrale Europene s-a disipat ulterior, pe intensificării tensiunilor din sfera finanţelor publice din statele Sudice şi propagării acestora către sectorul financiar privat. Să ne reamintim criza politică de la Atena din prima jumătate a anului, dar şi dificultăţile de finanţare cu care s-au confruntat Italia şi Spania în vara lui 2012 (costul de finanţare a acestor state a atins noi valori record).

2012 a fost un an dificil pentru economia Zonei Euro. Debutul optimist determinat de programele LTRO ale Băncii Centrale Europene s-a disipat ulterior, pe intensificării tensiunilor din sfera finanţelor publice din statele Sudice şi propagării acestora către sectorul financiar privat. Să ne reamintim criza politică de la Atena din prima jumătate a anului, dar şi dificultăţile de finanţare cu care s-au confruntat Italia şi Spania în vara lui 2012 (costul de finanţare a acestor state a atins noi valori record).

Aceste evenimente au avut impact nefavorabil pentru climatul investiţional din Zona Euro, determinând intrarea Uniunii Monetare în a doua recesiune din ultimii 4 ani. Această evoluţie a fost determinată de cererea internă, declinul investiţiilor (pentru al 6-lea trimestru consecutiv în T3, cu 0,7% q/q) având impact nefavorabil pentru consumul privat (contracţie în T4 2011 şi T1, T2 2012 şi stagnare în T3 2012 q/q). Totodată, continuarea proceselor de consolidare bugetară s-a resimţit nefavorabil pentru consumul guvernamental, în scădere pentru al doilea trimestru consecutiv în T3 (cu 0,2% q/q).

Cu toate acestea, cererea externă a avut o contribuţie pozitivă la formarea ritmului de evoluţie a economiei, determinând atenuarea ritmului de contracţie. Exporturile au crescut pe parcursul a trei trimestre consecutiv, evoluţie determinată de deprecierea euro (cursul real efectiv) sau de câştigurile de competitivitate internaţională la nivelul unor economii (exemplu Germaniei), elemente care au contrabalansat climatul economic mondial dificil.

Per ansamblu, în 2012, am asistat la intensificarea fenomenului de divergenţă economică reală, expresie a imposibilităţii ajustării economiilor din flancul sudic. Practic, aceste state par să devină asimetrii cu caracter permanent în cadrul Uniunii Monetare Europene.

La început de 2013 persistenţa blocajului economico-financiar (şi a contracţiei economice) constituie cuvântul de ordine pentru economia Zonei Euro. Evoluţia indicatorilor macroeconomici din ultimele luni ale anului 2012 exprimă probabilitatea ridicată a prelungirii contracţiei economice (q/q) şi în primele luni din 2013. Spre exemplu, indicatorii PMI din sfera industriei prelucrătoare şi a sectorului de servicii continuă să se situeze la un nivel care semnalează persistenţa contracţiei economice. Cu toate acestea, menţionez o serie de semnale de stabilizare, reflectate de evoluţiile unor indicatori de sentiment: Sentix, IFO, etc.

Într-un scenariu macroeconomic central, cu o probabilitate (de peste 50%) consider că PIB-ul regiunii va fluctua în intervalul (-1% : -0,25%) an/an în următoarele două trimestre. Acest scenariu este susţinut, în principal, de persistenţa dificultăţilor la nivelul cererii interne: condiţiile din piaţa forţei de muncă se deteriorează de la o lună la alta, rata şomajului în regiune apropiindu-se de 12% (11,8% în noiembrie); totodată, sectorul bancar privat se confruntă cu o serie de provocări, inclusiv procesul de implementare a normelor Basel III; nu în ultimul rând, consolidarea bugetară va continua şi în 2013, în conformitate cu normele din Pactul Fiscal (adoptat la începutul anului 2012). În sfera cererii externe, deprecierea cursului real efectiv al euro (cu aproximativ 5% pe parcursul ultimelor 12 luni) poate contrabalansa menţinerea unui climat macroeconomic dificil pe mapamond.

Atrag atenţia asupra faptului că factorii de risc pentru evoluţia economiei Zonei Euro pe termen scurt persistă la un nivel ridicat, oricând fiind posibilă o reintensificare a acestora: menţinerea şi amplificarea divergenţei economice între state (riscul asimetriilor permanente, expresie a imposibilităţii ajustării flancului sudic); provocările cu care se confruntă sectorul bancar din regiune; factorii de incertitudine din sfera economiei mondiale.

Totodată, Uniunea Monetară continuă să se confrunte cu o serie de provocări, atât de natură (macro)economică, dar şi de ordin social şi politic. Valurile crizei economico-financiare cu care se confruntă Zona Euro de aproximativ 5 ani au determinat o serie de consecinţe pentru economia regiunii, atât pe termen scurt, dar şi mediu şi lung. În primul rând, atrag atenţia cu privire la povara datoriei publice, expresie a deteriorării severe a finanţelor publice din ţările regiunii după declanşarea primului val al Marii Recesiuni.

Ponderea datoriei publice în PIB a crescut în ultimii 5 ani cu peste 80 p.p. (în Irlanda), aproximativ 50 p.p. (în Portugalia), 40 p.p. (în Spania) şi circa 20 p.p. în cazurile Franţei şi Italiei, fără a menţiona situaţia Greciei (care a trecut deja printr-un proces de restructurare a datoriei publice).

Cu alte cuvinte, se poate spune că statele din flancul Sudic al Uniunii Monetare se confruntă cu imposibilitatea ajustării macroeconomice: nivelul ridicat al îndatorării şi costul finanţării acestor state au impact nefavorabil pentru fluxurile investiţionale (declinul acestora), ceea ce determină persistenţa contracţiei economice (ca titlu de exemplu, economia Greciei s-a contractat pentru al 17-lea trimestru consecutiv în T3 2012). Se poate afirma că aceste economii au devenit asimetrii în cadrul Zonei Euro, ceea ce constituie un pericol şi pentru Uniunea Monetară (pe fondul propagării prin intermediul canalelor comercial, financiar şi investiţional către grupul core al regiunii).

Problema şocurilor asimetrice care tind să devină permanente în Zona Euro se poate exemplifica prin analiza evoluţiei PIB-ului potenţial în Grecia şi alte state din Europa de Sud, membre ale Uniunii Monetare (graficul de mai jos). După cum se poate nota în această figură, ritmul de evoluţie a PIB potenţial în Grecia a iniţiat o tendinţă descendentă începând cu 2004, cu o intensificare după declanşarea primului val al Marii Recesiuni (care a surprins economia elenă într-o stare de supraîncălzire, cu importante dezechilibre macroeconomice finanţate din exterior). Ritmul de evoluţie a PIB potenţial a înregistrat valori negative în ultimii ani: (-1,6% în 2009), (-3,2% în 2010), (-4,7% în 2011), conform estimărilor proprii. Această deteriorare a potenţialului economic constituie expresia procesului de decapitalizare cu care se confruntă economia Greciei (rata de economisire a scăzut abrupt în ultimii ani, până la aproximativ 5% din PIB, nivelul minim în rândul economiilor dezvoltate).

În al doilea rând mă refer la deteriorarea potenţialului economic al regiunii (cel mai redus ritm din ultimele decenii), în contextul declinului investiţiilor pe parcursul ultimilor ani, dar şi a fenomenului de depreciere a capitalului uman (rata şomajului se apropie de 12%, cea mai afectată categorie fiind tinerii).

În acest context, se pot identifica o serie de provocări de ordin (macro)economic pentru economia şi politica economică din Uniunea Monetară Europeană. Din perspectiva termenului scurt, principala provocare pentru autorităţile responsabile cu implementarea politicilor macroeconomice în Zona Euro o constituie identificarea unei soluţii credibile la problema datoriilor suverane. Deşi au fost adoptate o serie de măsuri pe parcursul ultimelor trimestre, unele state din regiune se confruntă cu efectul datoriei publice (cost de finanţare superior ritmului de evoluţie a PIB nominal). După părerea mea, trebuie identificat un mecanism credibil pentru relansarea investiţiilor în aceste state, pentru a putea pune capăt contracţiei economice şi, sprijini, totodată, procesul de consolidare bugetară.

Din perspectiva termenului mediu-lung, principala provocare pentru politica economică din Uniunea Monetară o constituie, după părerea mea, refacerea potenţialului economic într-un context de consolidare bugetară. Nu este o provocare nouă pentru Zona Euro, regiunea confruntându-se cu acest aspect şi pe parcursul ultimelor decenii (la începutul anilor 1990 PIB potenţial se afla pe o tendinţă ascendentă, iar economiile europene prezentau un nivel foarte ridicat al deficitului bugetar). Se pune însă întrebarea firească: vor reuşi ţările din Europa să răspundă favorabil acestei provocări în actualul climat economic, dacă nu au reuşit în perioada Marii Moderaţii?

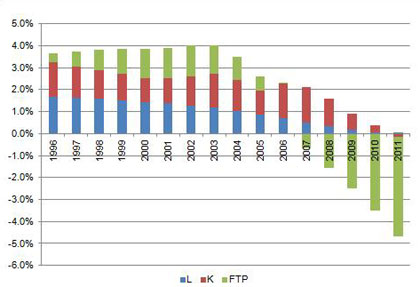

Tendinţa de deteriorare a potenţialului economic din Zona Euro s-a intensificat după declanşarea Marii Recesiuni. În 2011 ritmul potenţial de evoluţie a economiei Zonei Euro era estimat la sub 1% – cel mai redus nivel din ultimele decenii, declinul fluxurilor investiţionale (după cum se poate observa în graficul de mai jos) având impact nefavorabil pentru productivitatea totală a factorilor de producţie, dar şi pentru factorul muncă.

După declanşarea Marii Recesiuni am asistat la un declin generalizat al formării brute de capital fix în regiune, cele mai afectate economii fiind cele din flancul sudic (în perioada 2008-2011 acest indicator s-a contractat cu 50% în Irlanda, cu 40% în Grecia, cu peste 20% în cazurile Portugaliei şi Spaniei).

Pentru abordarea acestei provocări pe termen mediu-lung pentru Zona Euro sunt necesare măsuri credibile şi durabile (cu implementare rapidă) pentru aspecte fundamentale precum: reformele structurale, relansarea şi prioritizarea investiţiilor, identificarea sectoarelor cu potenţial de competitivitate pe termen lung, investiţia în capitalul uman (problema şomajului pe termen lung şi a şomajului în rândul tinerilor).

Proiectul de integrare economică şi monetară în Europa a avut la bază principiul convergenţei economice. Prin impunerea criteriilor de convergenţă nominală (Tratatul de la Maastricht) s-a dorit coordonarea politicilor macroeconomice ale ţărilor europene înainte de introducerea monedei euro. Cu alte cuvinte, spiritul Tratatului de la Maastricht constă în perpetuarea convergenţei economice a ţărilor Uniunii Monetare, astfel încât să fie evitată incidenţa şocurilor asimetrice.

Ca o concluzie, după părerea mea, din perspectiva termenului mediu-lung, principala provocare pentru Uniunea Monetară Europeană este reluarea procesului de convergenţă economică. Întârzierea acestui proces determină costuri, atât pentru ţările europene, dar şi pentru Zona Euro (costuri financiare, dar şi sociale, cu impact nefavorabil pentru climatul investiţional). Atrag atenţia asupra faptului că acest proces de convergenţă economică durabilă în Uniunea Monetară Europeană este dependent de realizarea Uniunii Politice.

COMMENTS