Incluziunea financiară este o piatră de temelie a dezvoltării, datorită faptului că serviciile financiare înglobează cele mai recente tehnologii digitale, sunt o sursă de finanțare a dezvoltării tuturor celorlalte sectoare și motorul infrastructurii economiei fără numerar. Baza de date Global Findex realizată de Banca Mondială este o sursă importantă de monitorizare a evoluției incluziunii financiare la nivel mondial. Datele sunt colectate în urma anchetelor desfășurate la fiecare trei ani începând cu 2011. Ultimele date sunt din 2021 și acestea au fost utilizate pentru conturarea comportamentului financiar al populației feminine definit de combinația serviciilor financiare utilizate și amploarea utilizării lor.

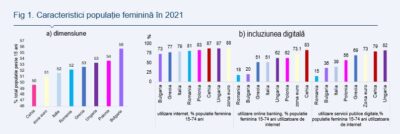

Comportamentul financiar în România și în țările din regiune, cu excepția Cehiei, este majoritar determinat de populația feminină care reprezintă mai mult de jumătate din populația în vârstă de peste 15 ani, luată ca referință (Fig. 1a). Un rol determinant în formarea comportamentul financiar il are incluziunea digitală. Conform indicelui economiei si societății digitale (Digital Economic and Society Index, DESI) elaborat de Comisia Europeană, între 73% și 87% din populația feminină în vârstă de 15-74 ani din regiune utilizează internet. În România, 81% din populația feminină în vârstă de 15-74 ani utilizează internetul, însă din această populație doar 18% utilizează online banking și 15% servicii publice digitale, mult sub nivelul celorlalte țări (Fig. 1b).

Comportamentul financiar în România și în țările din regiune, cu excepția Cehiei, este majoritar determinat de populația feminină care reprezintă mai mult de jumătate din populația în vârstă de peste 15 ani, luată ca referință (Fig. 1a). Un rol determinant în formarea comportamentul financiar il are incluziunea digitală. Conform indicelui economiei si societății digitale (Digital Economic and Society Index, DESI) elaborat de Comisia Europeană, între 73% și 87% din populația feminină în vârstă de 15-74 ani din regiune utilizează internet. În România, 81% din populația feminină în vârstă de 15-74 ani utilizează internetul, însă din această populație doar 18% utilizează online banking și 15% servicii publice digitale, mult sub nivelul celorlalte țări (Fig. 1b).

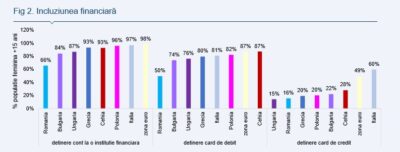

În România, mai puține femei decât în restul țărilor din regiune sunt conectate cu instituțiile financiare prin deținere de cont, card de debit și card de credit (Fig. 2). Ponderea populației feminine care deține un cont la o instituție financiară este de 66%, fiind cea mai mică din regiune. Decalajul este mare și față de Bulgaria care are a doua cea mai mică valoare de 84%, cu atât mai mult față de Polonia, Cehia unde peste 90% din populația feminină deține un cont la o instituție financiară. Nici deținerea de carduri, în special de debit, nu este atât de răspândită precum în regiune. Doar jumătate din populația feminină de peste 15 ani deține un card de debit față de peste 70% în Ungaria și Bulgaria și de peste 80% în celelalte țări.

În România, mai puține femei decât în restul țărilor din regiune sunt conectate cu instituțiile financiare prin deținere de cont, card de debit și card de credit (Fig. 2). Ponderea populației feminine care deține un cont la o instituție financiară este de 66%, fiind cea mai mică din regiune. Decalajul este mare și față de Bulgaria care are a doua cea mai mică valoare de 84%, cu atât mai mult față de Polonia, Cehia unde peste 90% din populația feminină deține un cont la o instituție financiară. Nici deținerea de carduri, în special de debit, nu este atât de răspândită precum în regiune. Doar jumătate din populația feminină de peste 15 ani deține un card de debit față de peste 70% în Ungaria și Bulgaria și de peste 80% în celelalte țări.

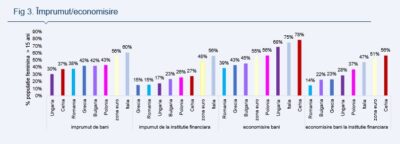

În ceea ce privește îndatorarea, 38% din populația feminină împrumută bani, peste ponderea din Ungaria și Cehia, dar numai 15% din populația feminină se împrumută de la o instituție financiară, adică nici jumătate (40%) din cele care se împrumută (Fig. 3). În țările analizate, mai mult de jumătate din femeile care se îndatorează fac împrumutul de la instituțiile financiare. Excepția notabilă este a Greciei, unde procentul femeilor care se împrumută de la instituțiile financiare este de 35%, din totalul femeilor care fac un împrumut. În ceea ce privește economisirea în rândul femeilor în România atât ponderea celor care fac economii (39%), cât și ponderea celor care economisesc prin intermediul unei instituții financiare (14%) sunt cele mai reduse în regiune. Doar în România, mai puțin de jumătate din cele care economisesc (37%) aleg să folosească o instituție financiară.

În ceea ce privește îndatorarea, 38% din populația feminină împrumută bani, peste ponderea din Ungaria și Cehia, dar numai 15% din populația feminină se împrumută de la o instituție financiară, adică nici jumătate (40%) din cele care se împrumută (Fig. 3). În țările analizate, mai mult de jumătate din femeile care se îndatorează fac împrumutul de la instituțiile financiare. Excepția notabilă este a Greciei, unde procentul femeilor care se împrumută de la instituțiile financiare este de 35%, din totalul femeilor care fac un împrumut. În ceea ce privește economisirea în rândul femeilor în România atât ponderea celor care fac economii (39%), cât și ponderea celor care economisesc prin intermediul unei instituții financiare (14%) sunt cele mai reduse în regiune. Doar în România, mai puțin de jumătate din cele care economisesc (37%) aleg să folosească o instituție financiară.

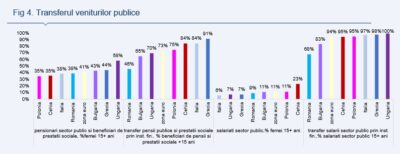

Utilizarea instituțiilor financiare în transferul salariilor, pensiilor si prestaților sociale, în România este cea mai redusă din regiune. Salariile din sectorul public sunt transferate în proporție de 68% prin intermediul instituțiilor financiare (Fig. 4). Presupunând că această proporție se păstrează indiferent de genul beneficiarilor, înseamnă că 3% din populația feminină nu primește salariul prin intermediul unei instituții financiare (9% din populația feminină de peste 15 ani lucrează în sectorul public). Totuși, cu această performanță sectorul public promovează mai mult incluziunea financiară decât sectorul privat, unde salariile sunt transferate în proporție de 59% prin intermediul unei instituții financiare (Fig, 6), ceea ce înseamnă că în jur de 13% din populația feminină nu primește salariul prin intermediul unei instituții financiare (31% din populația feminină de peste 15 ani lucrează în sectorul privat). Implicarea instituțiilor financiare în transferul pensiilor și altor prestații sociale este încă și mai redusă (Fig. 4). Din totalul beneficiarilor de pensii publice sau prestații sociale, doar 46% primesc aceste venituri prin intermediul unei instituții financiare, ceea ce înseamnă că 21% din populația feminină de peste 15 ani nu primește aceste venituri prin intermediul unei instituții financiare (39% din populația feminină de peste 15 ani este beneficiară de pensii sau prestații sociale).

Utilizarea instituțiilor financiare în transferul salariilor, pensiilor si prestaților sociale, în România este cea mai redusă din regiune. Salariile din sectorul public sunt transferate în proporție de 68% prin intermediul instituțiilor financiare (Fig. 4). Presupunând că această proporție se păstrează indiferent de genul beneficiarilor, înseamnă că 3% din populația feminină nu primește salariul prin intermediul unei instituții financiare (9% din populația feminină de peste 15 ani lucrează în sectorul public). Totuși, cu această performanță sectorul public promovează mai mult incluziunea financiară decât sectorul privat, unde salariile sunt transferate în proporție de 59% prin intermediul unei instituții financiare (Fig, 6), ceea ce înseamnă că în jur de 13% din populația feminină nu primește salariul prin intermediul unei instituții financiare (31% din populația feminină de peste 15 ani lucrează în sectorul privat). Implicarea instituțiilor financiare în transferul pensiilor și altor prestații sociale este încă și mai redusă (Fig. 4). Din totalul beneficiarilor de pensii publice sau prestații sociale, doar 46% primesc aceste venituri prin intermediul unei instituții financiare, ceea ce înseamnă că 21% din populația feminină de peste 15 ani nu primește aceste venituri prin intermediul unei instituții financiare (39% din populația feminină de peste 15 ani este beneficiară de pensii sau prestații sociale).

Contribuția femeilor la intermedierea financiară a plăților de utilități este de asemenea redusă în România (Fig. 5), atât pentru că mai puține femei comparativ cu țările în regiune, cu excepția Greciei, fac plăți de utilități (77% din populația feminină de peste 15 ani) cât și pentru că puține din plățile de utilități sunt făcute prin intermediul unei instituții financiare (20% din toate plățile efectuate).

Contribuția femeilor la intermedierea financiară a plăților de utilități este de asemenea redusă în România (Fig. 5), atât pentru că mai puține femei comparativ cu țările în regiune, cu excepția Greciei, fac plăți de utilități (77% din populația feminină de peste 15 ani) cât și pentru că puține din plățile de utilități sunt făcute prin intermediul unei instituții financiare (20% din toate plățile efectuate).

Aproape jumătate din plățile de utilități (47%) sunt în numerar, cel mai mare procent din regiune. În schimb, în cazul transferurilor de bani în străinătate, cu toate că proporția femeilor care fac aceste transferuri este cea mai mică în România (12%) cea mai mare parte a transferurilor (72%) se derulează printr-o instituție financiară.

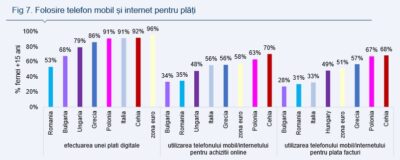

Comparativ cu femeile din țările din regiune, în România femeile utilizează mai puțin telefonul mobil și internetul ca mijloc de plată. Doar 53% din populația feminină de peste 15 ani a făcut o plată digitală în cursul anului 2021 (Fig. 7). Decalajul este mare față de Bulgaria cu 68% sau față de celelalte țări unde peste 80% din femei fac plăți digitale. Telefonul mobil și/sau internetul sunt mai puțin utilizate atât pentru plata cumpărăturilor făcute online cât și pentru plata facturilor (35% respectiv 31% din populația feminină de peste 15 ani).

Comparativ cu femeile din țările din regiune, în România femeile utilizează mai puțin telefonul mobil și internetul ca mijloc de plată. Doar 53% din populația feminină de peste 15 ani a făcut o plată digitală în cursul anului 2021 (Fig. 7). Decalajul este mare față de Bulgaria cu 68% sau față de celelalte țări unde peste 80% din femei fac plăți digitale. Telefonul mobil și/sau internetul sunt mai puțin utilizate atât pentru plata cumpărăturilor făcute online cât și pentru plata facturilor (35% respectiv 31% din populația feminină de peste 15 ani).

În concluzie, România are de recuperat decalaje consistente în incluziunea financiară a femeilor și continuarea lărgirii abilităților lor digitale este o cale de urmat.

În concluzie, România are de recuperat decalaje consistente în incluziunea financiară a femeilor și continuarea lărgirii abilităților lor digitale este o cale de urmat.

COMMENTS