Casele de ajutor reciproc s-au dovedit a fi, mai cu seamă în vremuri de criză, o nişă viabilă pentru finanţarea clienţilor români nebancabili. Acestea se află în continuare în evidenţa BNR, dar funcţionează în mare parte după reguli proprii, unele statuate de peste o sută de ani.

În 2012, entităţile din structura Uniunii Naţionale a Caselor de Ajutor Reciproc ale Salariaţilor din România – U.N.C.A.R.S.R., care ocupă circa 90% din sistemul C.A.R. din ţara noastră, anunţă că principalii indicatori pentru 2012 au fost atinşi şi chiar depăşiţi. „Cel mai îmbucurător lucru este creşterea efectivului de membri. De remarcat, totodată, extinderea în teritoriu a caselor mari prin creşterea numărului lor de agenţii. Avem deja două modele de case – unul de extindere prin agenţii şi un altul prin intermediul mediului virtual. În schimb, lichiditatea ridicată este indicatorul ce necesită a fi îmbunătăţit anul acesta”, subliniază Marioara Dună, Secretar Executiv al U.N.C.A.R.S.R.

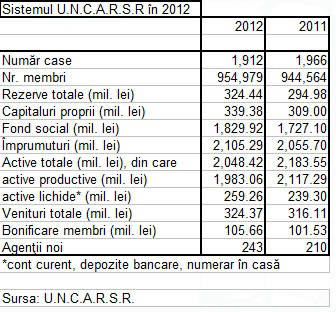

Faţă de 2011, se înregistrează o creştere cu peste 10.400 de membri şi o reducere a numărului de case cu 54, ca urmare a proceselor de comasare şi lichidare derulate anul trecut. Cel mai bine poziţionate, ca trend în creştere, pentru numărul de membri se dovedesc a fi C.A.R. Învăţământ Fălticeni, precum şi case ale unor uniuni teritoriale judeţene precum Dolj, Vâlcea, Hunedoara, Gorj, Bacău, Braşov, care au deschis noi agenţii de lucru arondate caselor de ajutor reciproc afiliate. Pe partea de resurse, evoluţia bună se datorează în special creşterii capitalurilor proprii ale caselor, cu peste 30 mil. lei, a fondurilor sociale ale membrilor, cu aproape 6% faţă de 2011. „Media capitalului propriu al caselor din top 10 este de 813.500 euro, ceea ce indică o bună capitalizare a acestora şi, prin urmare, o stabilitate. În schimb, la nivel de sistem există şi case de ajutor reciproc mici în judeţele Giurgiu, Călăraşi, Bistriţa-Năsăud, Vrancea, unde media este de doar 11.700 euro, unităţi ce trebuie contopite cu o entitate C.A.R. puternică, altfel neavând cum să reziste în viitor ca instituţie financiară nebancară”, arată Marioara Dună.

Procentul mediu de bonificare a fondurilor sociale ale membrilor a fost pentru anul trecut de peste 6%, ceea ce a asigurat o relativă protecţie faţă de inflaţie. Fondul social mediu pe membru C.A.R. a fost de 1.916 lei. Volumul împrumuturilor acordate membrilor a cunoscut o creştere de 2,4%, împrumutul mediu fiind de 4.875 lei. Dar, per total, în 2012, s-a înregistrat un regres al activităţii de creditare la nivelul caselor de ajutor reciproc. Deşi numărul de membri a crescut, solicitările numerice de împrumuturi au scăzut faţă de 2011. În lipsa unei activităţi susţinute de creditare, la multe case a existat un exces de lichiditate, în unele cazuri de 40-50%. „În prezent, populaţia este supraîndatorată. În aceeaşi situaţie se află şi membrii noştri, care până acum erau consideraţi cu risc scăzut, fiind angajaţi în mare parte la stat, dar care au devenit şi ei o problemă prin disponibilizările repetate. Nesiguranţa zilei de mâine îi determină pe mulţi membri să nu solicite împrumuturi sau să recurgă la credite de mică valoare”, adaugă Marioara Dună.

Pentru acoperirea riscului de împrumut, casele de ajutor reciproc şi-au constituit în 2012 rezerve de risc în valoare de peste 8 mil. lei şi şi-au creat provizioane de risc însumând 4,2 mil. lei. Deşi comportamentul de plată în domeniu nu pune problemele de la bănci, totuşi şi la casele de ajutor reciproc au existat anul trecut împrumuturi delincvente, totalizând peste 40 mil. lei, care urmează în prezent procedura executării silite.

Supraveghere pe alte baze

În 2012, activitatea de supraveghere a C.A.R. a fost adaptată procedurilor BNR. S-a trecut astfel de la supravegherea pe baza indicatorilor de performanţă la supravegherea riscurilor din sistem. Testele-pilot derulate de uniunile teritoriale Botoşani, Braşov, Bacău, Cluj, Galaţi, Gorj, Dâmboviţa, Mureş, Neamţ şi Vâlcea au arătat că la acele case care au evidenţiat debitorii în sistemul informatic situaţia e sub control. Drept urmare, de la începutul acestui an, programul informatic SICAR al U.N.C.A.R.S.R. a fost pus gratuit la dispoziţia entităţilor sistemului.

„Prin aplicarea noului sistem, câştigul este foarte mare. Riscurile existente în sistem la ora actuală privesc casele mici, care nu se pliază la noile realităţi economico-financiare. Apoi, există riscul de credit şi cel informatic. În ceea ce priveşte riscul de lichiditate, lichiditate care la nivel de sistem reprezintă la ora actuală 14,7% din fondul social al membrilor, s-a trecut destul de repede dintr-o extremă în cealaltă. Dacă până nu demult ne luptam ca fiecare casă să-şi menţină o anume lichiditate ca rezervă (circa 10%) spre a putea face faţă unor cerinţe de retrageri de fond social, acum situaţia s-a inversat şi a crescut lichiditatea în sistem. Sunt însă şi multe case care duc lipsă de lichiditate, prin dezvoltarea reţelei lor de agenţii sau prin relaţionarea cu membrii în mediul informatic (modelul CAR RATB), ceea ce conduce, pe lângă operativitate, la reducerea la jumătate a costurilor de operare”, comentează Stelian Minoiu, directorul Direcţiei Supraveghere din cadrul U.N.C.A.R.S.R.

Microcreditarea – obiectiv 2013

Analiza activităţii caselor de ajutor reciproc în anul trecut a condus la câteva concluzii de esenţă. Una dintre acestea ţine de necesitatea existenţei unui model de casă care să se muleze pe mecanismele financiare prezente. „Realităţile actuale ne determină să gândim crearea unui alt model de casă de ajutor reciproc. Se impun un mod nou de abordare a membrilor şi dotarea în integralitatea caselor cu mijloace informatice, care să permită legătura la nivel de sistem. Până la finele acestui an, ne propunem să realizăm informatizarea întregului nostru sistem. Vom avea în vedere şi dezvoltarea serviciilor oferite de case. Vom promova, totodată, microcreditul pentru dezvoltarea activităţilor aducătoare de venituri, care presupun existenţa unor mici afaceri”, punctează Marioara Dună.

Spre deosebire de modelul european (care presupune valorificarea de fonduri de la UE), microcreditele acordate de casele de ajutor reciproc din România sunt date din disponibilităţile proprii ale caselor şi fondurile sociale ale membrilor acestora. Beneficiarul unui astfel de microcredit poate fi un membru C.A.R. care realizează venituri de natură salarială şi care-şi dezvoltă astfel o mică afacere. Există destui membri C.A.R. care au împrumutat până acum bani de la case de ajutor reciproc spre a susţine o afacere proprie. „În cazul microcreditelor, nivelul de risc este ceva mai mare spre deosebire de împrumutul clasic dat de case. Probabilitatea de reuşită a afacerii este în general mai mică decât probabilitatea de a obţine venituri de natură salarială. Analiza trebuie să cuprindă elemente suplimentare de prudenţialitate”, explică Stelian Minoiu. În calitate de membre ale Reţelei Europene de Microfinanţare, mai multe case de ajutor reciproc din structura U.N.C.A.R.S.R. au optat pentru finanţare europeană în cadrul programului „Joint Actions to Support Microfinance Institution in Europe” – JASMINE, fiind admise C.A.R. „Sănătatea” Tg. Mureş, Învăţământ Fălticeni, C.F.R. Rm. Vâlcea, „Tractorul” şi „Sanitar” Braşov. Acestea vor primi consultanţă de specialitate, fără costuri, pentru dezvoltarea activităţii microcreditului personal al membrilor. Un program de dimensiuni mai mici – „Cooperation Activities for Personal Inclusive Credit” – CAPIC – organizat în parteneriat cu o reţea de finanţare alternativă din Belgia, prin intermediul căreia microcreditul personal a fost evaluat în ţări precum Franţa, Italia, Marea Britanie, a fost derulat împreună cu un grup de case de ajutor reciproc din judeţele Bacău, Vâlcea, Prahova, precum şi cu angajaţii Uniunii Naţionale.

Din informaţiile primite pentru articolul de faţă, anul 2013 va sta în continuare pentru casele de ajutor reciproc sub semnul unor obiective de primă necesitate: continuarea procesului de concentrare a caselor prin fuzionarea entităţilor mici cu altele puternice, actualizarea normelor interne de creditare, cu accent pe prudenţialitate şi reglementarea explicită a debitorilor din împrumuturi, eliminarea activităţii manuale la case, generalizarea fondului de lichidităţi la toate uniunile teritoriale judeţene. Cu alte cuvinte, aplicarea strictă a câtorva reguli de bază de prudenţialitate care să facă dintr-o instituţie financiară nebancară cum e casa de ajutor reciproc, cu o istorie în România de peste un veac, o entitate viabilă şi pe viitor, care să reziste într-un mediu concurenţial din ce în ce mai pronunţat.

COMMENTS