În cei aproape 18 ani de la înfiinţare, pensiile private obligatorii (pilonul 2) au crescut frumos, chiar dacă mult mai lent decât era planificat. Proiectul iniţial prevedea că, în anul 2016, contribuţia să atingă 6% din salariul brut. Astăzi, ea rămâne încă la 4,75%.

Chiar şi aşa însă, valoarea activelor a ajuns la echivalentul a 34 de miliarde de euro. Ca urmare a efectului de compunere a randamentului investiţional şi a noilor contribuţii, valoarea menţionată are şanse să se dubleze în doar 5 ani pentru a atinge echivalentul a 68 de miliarde de euro.

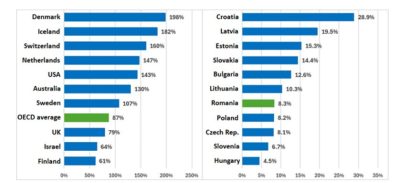

E mult? E puţin? Pentru a răspunde la această întrebare, vă propun să ne uităm la tabelul de mai jos care arata activele nete ale fondurilor de pensii private raportate la PIB într-o serie de ţări membre OECD, la sfârşitul lui 2023.

În partea stângă găsim ţările cu cele mai mari fonduri de pensii private raportate la PIB. În partea dreaptă se afla ţările din Europa Centrală şi de Est. Distanţă mare dintre cele două grupe de ţări nu ar trebui să mire. Sistemele din Estul Europei sunt mult mai tinere şi, de-a lungul timpului, nu s-au bucurat de un sprijin politic consecvent.

În partea stângă găsim ţările cu cele mai mari fonduri de pensii private raportate la PIB. În partea dreaptă se afla ţările din Europa Centrală şi de Est. Distanţă mare dintre cele două grupe de ţări nu ar trebui să mire. Sistemele din Estul Europei sunt mult mai tinere şi, de-a lungul timpului, nu s-au bucurat de un sprijin politic consecvent.

În grupul ţărilor din regiune România se afla într-o poziţie de mijloc, la o treime din procentul fruntaşei care este Croaţia. Deci mai avem mult de recuperat. De remarcat poziţia codaşă în care se afla Ungaria în urma deciziei de a naţionaliza pilonul 2 al pensiilor private.

Aşa cum cifrele o arata, sistemul de pensii private din România s-a ridicat la înălţimea aşteptărilor şi se afla în plin proces de maturizare. Este însă un proces care încă poate fi serios afectat, chiar dacă nu se mai poate pune problema închiderii lui. Agitaţia din zilele acestea legată de pilonul 2 este, înainte de orice, măsură conştientizării de către populaţie a faptului că, la bătrâneţe, nu vor depinde doar de bunăvoinţă statului şi că, de-a lungul timpului, au pus nişte bani deoparte care, iată, s-au înmulţit. Din estimările APAPR, cineva cu un salariu mediu pe economie care a contribuit de la înfiinţarea pilonului 2 ar trebui să aibă în cont în jur de 50.000 de lei.

Ceea ce nu înseamnă că nu există modalităţi mai subtile de a-l slăbi, plecând de la nişte idei care, la prima vedere, par extrem de generoase. Şi asupra acestora aş vrea să atrag atenţia şi să le explic. Să nu uităm, populismul este cel mai mare duşman ar rigorii economice şi financiare şi, după cum observăm deja, poate duce urgent economia unei ţări în gard.

Romanii nu sunt o excepţie. Majoritatea europenilor au preferinţa de a primi toţi banii din pensiile private într-o singură plată, chiar şi în ţările în care nivelul de educaţie financiară e mai ridicat decât în România. Acesta este motivul pentru care mai toate ţările europene au impus anumite limite şi condiţii la retragerea banilor, asigurând o utilizare pe termen lung a banilor.

Iar cei care au permis retragerea banilor într-o plată acum o regreta. La Conferinţa Pensions Europe organizată în primăvara la BNR de către Asociaţia pentru Pensiile Administrate Privat din România, colegii din Marea Britanie au avut o prezentare dedicată exact acestui subiect, în condiţiile în care Marea Britanie este una dintre cele trei ţări europene care permit plata unică. Ei au explicat cât de greu este acum pentru decidenţi să reverseze posibilitatea plăţii unice, în condiţiile în care mulţi beneficiari cheltuie rapid banii scoşi, fără să îi gospodăreasca pe termen lung.

Sigur, să urmezi practică ţărilor mai avansate este o reţetă de succes. Dar mai este un aspect despre care nu s-a vorbit mai deloc şi care, în cazul României, ar putea să reprezinte un motiv cel puţin la fel de important.

Posibilitatea ca romanii să scoată toţi banii din pilonul 2 într-o singură plata ar anula şansele oricărei creşteri ulterioare a contribuţiei.

Contribuţia la pilonul 2 este dedusa din contribuţia la bugetul public de pensii. Asta înseamnă că pensia publică este micşorată într-o anumită măsură pentru că pilonul 2, gândit că fiind complementar al sistemului public (pilonul 1), va completa suma lipsa cu supramasura. Spun “cu supramasura” deoarece, spre deosebire de pilonul 1, banii din pilonul 2 sunt multiplicaţi prin investire.

Aşa cum pensia publică este plătită lunar, aşa ar trebui plătită şi pensia pilon 2, tot lunar, pentru că, altminteri, dispare acel rol de compensare lunară a scăderii pensiei publice induse de contribuţia la pilonul 2. Având în vedere cele menţionate, cea mai toxică combinaţie cu putinţă ar fi cea dintre o plată unică şi o creştere în continuare a contribuţiei la pilonul 2. Pentru că o creştere a contribuţiei la pilonul 2 va însemna o scădere şi mai mare a contribuţiei la pensia publică.

Dacă plăţile ar fi lunare, creşterea contribuţiei la pilonul 2 ar fi benefică pentru populaţie, care ar obţine lunar mai mulţi bani din combinaţia P1 şi P2. Aşa cum un studiu CFA România a arătat, fiecare leu plătit în pilonul 2 aduce o pensie de 2,3 ori mai mare decât un leu dat în sistemul public de pensii.

Însă banii daţi într-o plată unică cheltuita pe termen scurt nu ar face decât decât să ducă la scăderea şi mai mare a pensiilor publice, fără efectul lunar de compensare.

O astfel de situaţie ar face ca oamenii, în final, să fie mai săraci, iar sistemul de pensii private să obţină un rezultat opus celui pentru care a fost creat. Scepticilor vreau să le atrag atenţia că au la îndemână un studiu de caz care arăta cum o combinaţie de evaziune fiscală şi decizii populiste au făcut ca primul sistem de pilon 2 din lume, cel din Chile, să eşueze lamentabil. Este un studiu de caz pe care l-am explicat pe larg în postarea “Primul sistem de pensii private (pilon 2) din lume este în colaps. De ce?”

Motivele deja enunţate mă fac să avertizez că decizia unei plăţi unice a pilonului 2 va face imposibilă orice creştere ulterioară a contribuţiei. Plăţile lunare din pensia publică nu au cum să fie şi mai mult micşorate fără compensarea lor prin plăţile tot lunare din pilonul 2.

Stoparea creşterii contribuţiilor la pilonul 2 face că posibilitatea plăţii într-o sumă unică, indiferent de mărimea sumei, să reprezinte un cadou otrăvit. Cei care oricum nu au fost fani ai pilonului 2 au acum la îndemână şansă de a-i stopa prin ricoşeu dezvoltarea, culmea, în ovaţiile publicului.

A doua idee asupra căreia vreau să atrag atenţia este una care, de-a lungul celor 18 ani, a tot apărut ocazional la suprafaţă. Este vorba de garantarea unui randament al fondurilor de pensii, şi nu doar garantarea primirii contribuţiilor minus comisioane aşa cum este în prezent.

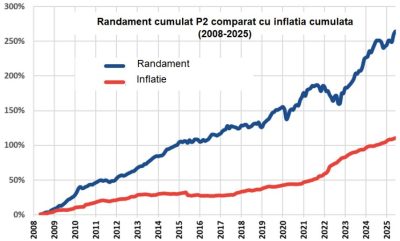

Cred că cei care susţin această abordare vor avea o problemă serioasă să explice într-un mod credibil de ce continua să solicite aşa ceva după aproape 18 ani în care randamentul mediu anual al fondurilor de pensii pilon 2 a fost de 7,8% pe an faţă de o inflaţie medie anuală de 4,4%. Sau, formulat în alţi termeni: în condiţiile în care 10 miliarde de euro din activele de 34 de miliarde sunt câştig investiţional, care mai e temerea după 18 ani?

Sigur, cineva ar putea să întrebe: dacă performanţă a fost în mod consecvent atât de bună, care e problema să fie garantat un randament? Răspunsul sta în efectul de ricoşeu pe care o astfel de obligativitate (ce ar aduce costuri suplimentare) ar avea-o asupra strategiilor de investire. Pentru că garantarea constantă a unei performante investiţionale ar putea avea ca şi consecinţă eliminarea activelor celor mai volatile, precum acţiunile. Însă, activele cele mai volatile dau de cele mai mule ori şi un plus de performanţă pe termen lung.

Sigur, cineva ar putea să întrebe: dacă performanţă a fost în mod consecvent atât de bună, care e problema să fie garantat un randament? Răspunsul sta în efectul de ricoşeu pe care o astfel de obligativitate (ce ar aduce costuri suplimentare) ar avea-o asupra strategiilor de investire. Pentru că garantarea constantă a unei performante investiţionale ar putea avea ca şi consecinţă eliminarea activelor celor mai volatile, precum acţiunile. Însă, activele cele mai volatile dau de cele mai mule ori şi un plus de performanţă pe termen lung.

Mărturie în acest sens sta faptul că fondurile de pensii cu risc ridicat au avut până acum, pe termen lung, o performanţă mai ridicată decât a celor cu risc mediu. Preţul a fost acceptarea de către cei cu apetit la risc a unei volatilităţi, a unor fluctuaţii, mai ridicate pe termen scurt. Cu alte cuvinte, când pieţele au scăzut, aceste fonduri au scăzut mai mult decât restul pentru ca apoi să crească mai repede.

Aceasta sugerează că o eliminare a activelor volatile, care performeaza mai bine pe termen lung, ar putea duce la o scădere a randamentelor fondurilor de pensii, care dă, ar fluctua mai puţin, dar care, pe termen lung, ar oferi o performanţă inferioară celei de azi. Acesta este şi motivul pentru care, în evaluări diferite, OECD (2009) şi FMI (2010) nu au susţinut ideea garantării unui randament, şi, din câte ştiu, nicăieri în Europa nu există o astfel de model de garanţie.

Deci, chiar dacă la prima vedere o astfel de garanţie ar suna bine, de fapt, actuala arhitectura care a oferit o performanţă investiţională remarcabilă ar risca să fie demontata.

O concluzie pentru ambele “cadouri” ambalate atât de atrăgător? Nu le deschideţi!

COMMENTS