Consiliul Fiscal are printre atribuții, publicarea unui raport anual care să analizeze derularea politicii fiscal-bugetare din anul precedent față de cea aprobată prin strategia fiscal-bugetară (SFB) și bugetul anual, să evalueze tendințele macroeconomice și bugetare cuprinse în SFB și în bugetul anual, precum și obiectivele, țintele și indicatorii stabiliți prin SFB și prin bugetul anual.

Activitatea economică din România și-a continuat evoluția ascendentă și în anul 2019, ritmul de creștere stabilizându-se în apropierea nivelului de 4%. Creșterea economică a fost una mai echilibrată, bazată pe investiții și consum, în timp ce exportul net a exercitat un impact negativ semnificativ. Creșterea economică a fost însoțită de o evoluție ascendentă, dar mai puțin volatilă a inflației, și de o majorare ușoară a deficitului de cont curent care a atins nivelul de 4,6% din PIB la finalul anului. Economia românească este caracterizată de un nivel înalt al deficitelor gemene care implică provocări importante pentru politica fiscal-bugetară.

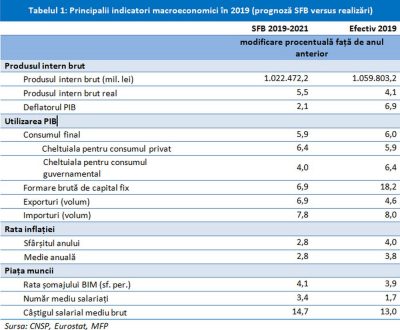

Piața muncii a continuat evoluția din anii anteriori, rata șomajului coborând până la pragul de 3,9%, în timp ce salariile au continuat să înregistreze creșteri semnificative, atât în sectorul public, cât și în cel privat. În anul 2019 economia României a continuat să evolueze pe un trend ascendent, produsul intern brut (PIB) avansând cu 4,1% față de creșterea de 4,4% înregistrată în anul 2018. Spre deosebire de anii anteriori, în care consumul a fost principalul motor al creșterii economice, în 2019 atât consumul final al populației, cât și formarea brută de capital fix au contribuit decisiv la avansul PIB (+3,8 pp fiecare), un impact pozitiv fiind exercitat și de consumul guvernamental (+1,1 pp). Variația stocurilor (-2,9 pp, după ce în anul precedent fusese factorul cu cea mai mare contribuție pozitivă după consum) și exportul net (-1,7 pp, pe fondul unei dinamici mai accentuate a importurilor față de exporturi) au avut o influență nefavorabilă asupra creșterii economice. Din perspectiva ofertei, avansul PIB a fost susținut de majoritatea ramurilor economiei naționale, cele mai importante contribuții aparținând construcțiilor și comerțului.

Anul 2019 a fost caracterizat de o evoluție mai puțin volatilă a inflației, ecartul dintre valoarea maximă și valoarea minimă fiind redus considerabil față de anul anterior. La sfârșitul lunii decembrie 2019 rata inflației a înregistrat valoarea de 4% (în creștere față de 3,3% la finele anului 2018), în timp ce avansul prețurilor la nivelul întregii economii, măsurat prin deflatorul PIB, s-a situat la un nivel de 6,9%. Deficitul de cont curent s-a majorat ușor de la 4,4% în 2018 la 4,6% în 2019, circa jumătate fiind finanțat de investițiile străine directe. Trebuie menționat că media deficitelor înregistrate în ultimii 3 ani este de 3,9% din PIB, fiind situată în imediata proximitate a pragului de atenție de 4% stabilit de Tabloul de bord european. Adâncirea deficitului de cont curent a fost determinată, în principal, de deficitele bugetare ridicate din ultimii ani, economia românească fiind caracterizată și de un nivel înalt al deficitelor gemene, caz singular în regiune, care ridică provocări importante pentru politica fiscal-bugetară în condițiile evoluțiilor nefavorabile pe plan internațional, accentuate de magnitudinea șocului pandemiei COVID-19.

Anul 2019 a fost caracterizat de o evoluție mai puțin volatilă a inflației, ecartul dintre valoarea maximă și valoarea minimă fiind redus considerabil față de anul anterior. La sfârșitul lunii decembrie 2019 rata inflației a înregistrat valoarea de 4% (în creștere față de 3,3% la finele anului 2018), în timp ce avansul prețurilor la nivelul întregii economii, măsurat prin deflatorul PIB, s-a situat la un nivel de 6,9%. Deficitul de cont curent s-a majorat ușor de la 4,4% în 2018 la 4,6% în 2019, circa jumătate fiind finanțat de investițiile străine directe. Trebuie menționat că media deficitelor înregistrate în ultimii 3 ani este de 3,9% din PIB, fiind situată în imediata proximitate a pragului de atenție de 4% stabilit de Tabloul de bord european. Adâncirea deficitului de cont curent a fost determinată, în principal, de deficitele bugetare ridicate din ultimii ani, economia românească fiind caracterizată și de un nivel înalt al deficitelor gemene, caz singular în regiune, care ridică provocări importante pentru politica fiscal-bugetară în condițiile evoluțiilor nefavorabile pe plan internațional, accentuate de magnitudinea șocului pandemiei COVID-19.

Dinamica creditului neguvernamental s-a menținut pe o traiectorie moderat ascendentă, înregistrând un avans de 2,4% în termeni reali comparativ cu anul precedent, pe seama creșterii volumului creditelor acordate în lei. Piața muncii a continuat evoluția din anii anteriori, numărul mediu de salariați majorându-se până la 5,2 mil. persoane (+1,7% față de anul 2018), astfel că rata șomajului BIM a coborât la 3,9%. Câștigul salarial mediu brut pe ansamblul economiei a fost de 4.923 lei, în creștere cu 13% față de anul 2018, dinamica acestuia fiind susținută atât de evoluția câștigurilor din sectorul public, cât și de a celor din sectorul privat.

Politica fiscal-bugetară din anul 2019 arată un derapaj major de la țintele inițiale privind deficitul bugetar atât potrivit standardelor cash, cât și ESA 2010, adâncind totodată devierea de la obiectivul pe termen mediu.

Astfel, după ce în anii 2017-2019 țara noastră a fost constant obiectul procedurii de deviație semnificativă de la OTM, pe baza execuției anului 2019 a fost declanșată, în martie 2020, și procedura de deficit excesiv. Bugetul general consolidat (BGC) pentru anul 2019 a fost fundamentat pe un scenariu de evoluție macroeconomică care a estimat o creștere în termeni reali a PIB de 5,5%, cu o țintă de deficit bugetar de 2,76% din PIB, respectiv un deficit în termeni ESA 2010 de 2,78% din PIB. Deficitul structural estimat în acel moment pentru anul 2019 era de 2,97% din PIB, abătându-se astfel substanțial de la obiectivul pe termen mediu, de 1% din PIB. Pe fondul evoluțiilor macroeconomice sub estimările inițiale și a nerealizării masive a veniturilor bugetare concomitent cu majorarea cheltuielilor bugetare, execuția bugetară finală a consemnat un derapaj mare de la țintele inițiale privind deficitul bugetar, atât potrivit standardelor cash (4,56% din PIB), cât și ESA 2010 (4,29% din PIB), ducând la declanșarea de către CE a procedurii de deficit excesiv (PDE) în 4 martie 2020. De asemenea, deficitul structural s-a deteriorat semnificativ, la 4,3% din PIB, comparativ cu 2,92% în anul 2018, 3,05% din PIB în 2017, 1,9% din PIB în 2016 și 0,4% din PIB în anul 2015 . De menționat și valoarea foarte ridicată a deficitului primar structural, care a atins 5,2% în anul 2019 (cel mai ridicat nivel din UE), aflat în creștere constantă în ultimii 4 ani, de la numai 0,4% în anul 2015.

România a practicat în perioada 2006 – 2015 o politică fiscală puternic prociclică, stimulând economia în perioadele de expansiune (2006-2008) și frânând în perioadele în care aceasta a operat sub potențial (2010-2015), contribuind la amplificarea fluctuațiilor ciclului economic și la accentuarea dezechilibrelor acumulate în economie. Procesul de consolidare fiscală derulat pe perioada 2010-2015 a fost inversat parțial și de o manieră abruptă începând cu anul 2016 ca urmare a intrării în vigoare a noului Cod Fiscal, care a însemnat o amplă relaxare fiscală concomitent cu legiferarea simultană a unor majorări importante de cheltuieli, în special cu salarii și pensii, în contradicție cu principiile și regulile fiscale instituite de LRFB, precum și cu tratatele de guvernanță fiscală la nivel european la care România a aderat. În perioada 2016 – 2019 conduita politicii fiscale a redevenit puternic expansionistă, impulsul fiscal pozitiv însumând 3,9 pp din PIB, depășind semnificativ limitele impuse de respectarea OTM în condițiile în care, în anul 2017, România fusese plasată în brațul preventiv al Pactului de Stabilitate și Creștere.

În perioada 2006 – 2015, politica fiscală a avut un puternic caracter pro-ciclic, iar în perioada 2016 – 2019 conduita politicii fiscale a redevenit expansionistă, depășind semnificativ limitele impuse de respectarea OTM și epuizând spațiul fiscal necesar în contracararea unei recesiuni.

Cheltuielile de investiții exprimate ca procent din PIB au înregistrat o ușoară creștere comparativ cu anul 2018 înregistrându-se un nivel de 4,11% din PIB (de la 3,59% din PIB), dar acesta rămâne net inferior mediei anilor 2009-2018 (cu 1 pp din PIB) .

Comparativ cu evoluția din ultimii 5 ani, execuția cheltuielilor de investiții ca procent din PIB a înregistrat în anul 2019 continuarea revenirii pe un trend ușor ascendent după minimul înregistrat în anul 2017, înregistrând o pondere în PIB apropiată de nivelul perioadei 2014-2018 (4,24% din PIB), însă sub media investițională a anilor 2009-2018 (cu 1 pp). Față de anul anterior, cheltuielile de investiții s-au majorat cu 9,4 mld. lei (+0,52 pp din PIB). Comparativ cu bugetul inițial, cheltuielile de investiții au fost cu 6,3 mld. lei mai mici (respectiv, cu 0,6% din PIB), abaterea fiind superioară celei din anul anterior cu 0,1 pp din PIB. Această evoluție este atribuibilă covârșitor nematerializării prognozei de cheltuieli aferentă proiectelor cu finanțare din fonduri externe nerambursabile aferente noului cadru financiar 2014-2020, parțial compensate de creșterea cheltuielilor de capital.

Consiliul Fiscal pledează în favoarea aplicării ferme a cadrului legal privind managementul investițiilor publice și apreciază că s-au făcut progrese extrem de limitate în acest domeniu.

Privind managementul investițiilor publice se poate aprecia că, la nivelul anului 2019 s-au făcut progrese extrem de limitate, fiind necesară creșterea transparenței procesului de prioritizare a investițiilor publice şi eficientizarea procesului de alocare şi cheltuire a banilor publici în acest domeniu. Desele modificări ale politicii fiscale, neaplicarea în mod sistematic a instrumentelor de evaluare a impactului reglementărilor, slaba planificare strategică în domeniul investițiilor, anularea reformei privind guvernanța corporativă în companiile de stat, presiunile bugetare care decurg din noua lege a pensiilor pe fondul spațiului fiscal foarte limitat și al politicii expansioniste fiscal-bugetare reprezintă reale impedimente pentru creșterea semnificativă a investițiilor pe termen mediu și lung.

Indicele de eficiență a colectării a crescut semnificativ pentru impozitele directe plătite de populație, a stagnat în cazul TVA și al contribuțiilor de asigurări sociale, consemnând o ușoară scădere pentru impozitele directe plătite de întreprinderi. Pe de altă parte, avansul semnificativ al încasărilor din accize aferente produselor din tutun poate sugera o îmbunătățire a colectării în acest domeniu.

Indicele de eficiență a colectării în cazul impozitelor directe plătite de populație a înregistrat o creștere importantă (de la 0,71 în 2018, la 0,79 în 2019), însă aceasta nu se datorează încasărilor din impozitul pe venit și salarii, având în vedere evoluția acestora, ci altor impozite incluse în această categorie. Comparativ, eficiența colectării impozitelor directe plătite de întreprinderi a înregistrat o ușoară scădere (de la 0,27 la 0,26), analiza structurii încasărilor aferente acestui agregat bugetar indicând o evoluție mai lentă a impozitului pe profit plătit de agenții economici din sectorul nefinanciar, parțial compensată de avansul impozitului pe profit plătit de băncile comerciale.

Pe de altă parte, nivelul, oricum scăzut, al indicelui de eficiență a colectării s-a menținut neschimbat în cazul încasărilor din TVA (nefiind identificate plusuri semnificative de venituri ce ar rezulta din îmbunătățirea colectării, deși MFP anticipa inițial un impact favorabil de 6 mld. lei) și al încasărilor din contribuții de asigurări sociale. În ceea ce privește încasările din accize, execuția efectivă a consemnat depășirea programului inițial cu peste 0,3 mld. lei, iar avansul semnificativ al încasărilor din accize aferente produselor din tutun poate releva o îmbunătățire a colectării în acest domeniu.

România are un nivel foarte scăzut al veniturilor bugetare raportate la PIB, de doar 31,7% (ESA 2010), iar cel al veniturilor fiscale de 26,7%, clasându-se pe penultimul loc din UE în anul 2019, similar anilor 2016-2018, ca efect al modificărilor majore aduse prin noul Cod Fiscal. Comparativ cu Bulgaria, ponderea în PIB a veniturilor bugetare este mai mică cu 6,7 pp și cea a veniturilor fiscale cu 3,5 pp de PIB.

În anul 2019, România a înregistrat un nivel al ponderii în PIB a veniturilor bugetare (potrivit metodologiei ESA 2010) de 31,7% (cu 13,4 pp sub media europeană), printre cele mai mici din UE. Nivelul veniturilor fiscale (impozite și contribuții sociale) a fost de 26,7% din PIB, cu un ecart de 13,2 pp față de media UE, fiind clasată pe penultimul loc. Comparativ cu anul anterior, ecartul care ne separă de media UE s-a adâncit în cazul veniturilor bugetare, cu 0,2 pp de PIB. Ponderea veniturilor fiscale în PIB este semnificativ sub cea înregistrată în alte țări est-europene precum Ungaria (36,8%), Slovenia (36,5%), Polonia (36,2%) şi Republica Cehă (34,6%). Comparativ cu Bulgaria, ponderea în PIB a veniturilor bugetare este mai mică cu 6,7 pp, respectiv, cea a veniturilor fiscale cu 3,5 pp de PIB. Reducerea relativă abruptă a veniturilor bugetare din ultimii 4 ani este urmarea modificărilor majore aduse prin noul Cod Fiscal, prin relaxarea fiscală de amploare, concretizată în reducerea ponderii veniturilor bugetare în PIB în 2019 comparativ cu 2015, cu 3,8 pp, iar cea a veniturilor fiscale cu 1,3 pp de PIB, în timp ce, per ansamblul UE acestea s-au majorat cu 0,4, respectiv, 0,7 pp de PIB.

Spațiul pentru creșterea performanței în domeniul colectării taxelor rămâne semnificativ, iar anularea proiectului de modernizare a administrației fiscale inițiat în anul 2013 în colaborare cu Banca Mondială și întârzierile unor măsuri vizând digitalizarea administrației fiscale sunt de natură să inverseze procesul de reformă administrativă inițiat în anii 2011-2013. În anul 2013 a fost declanșat un proces de reformă a administrației fiscale românești în colaborare cu Banca Mondială (BM). Consiliul Fiscal a remarcat în rapoartele sale o serie de îmbunătățiri privind eficiența și simplificarea procesului administrativ de colectare a taxelor. În 2018, la inițiativa autorităților române, a fost sistat Proiectul de Modernizare a Administrației Fiscale (RAMP), care ar fi avut termen de finalizare anul 2021. Renunțarea la implementarea programului RAMP a determinat imposibilitatea realizării unui sistem informatic care să permită ANAF centralizarea datelor financiare din întreaga țară. În 2019, cu reconfirmare în anul 2020, a fost anunțată intenția de reluare a programului de informatizare a ANAF.

În 2019 se poate constata o deteriorare la nivelul utilizării fondului de rezervă, suma totală a cheltuielilor angajate în acest an reprezentând maximul perioadei analizate (2007-2019).

În acest context, se impune modificarea legislației care reglementează modul de utilizare a fondului de rezervă. Deteriorarea utilizării fondului de rezervă apare atât din perspectiva totalului cheltuielilor angajate, cât și din cea a numărului hotărârilor de Guvern adoptate în vederea alocării unor sume din acest fond. Astfel, în anul 2019, au fost alocate din fondul de rezervă bugetară aproximativ 5,2 mld. lei (1,4% din cheltuielile totale), din care aproximativ 4,3 mld. lei către administrația centrală și 0,9 mld. lei către cea locală. Comparativ cu anul precedent, alocările din fondul de rezervă au crescut cu aproximativ 2,5 mld. lei, practic s-au dublat, ca urmare a majorării transferurilor către administrația centrală cu 2,8 mld. lei, în timp ce sumele redirecționate către autoritățile locale au fost mai mici cu aproximativ 0,3 mld. lei.

Consiliul Fiscal apreciază drept necesară modificarea legislației care reglementează modul de utilizare a fondului de rezervă, reiterând recomandarea privind specificarea explicită a cheltuielilor care pot fi angajate din fondul de rezervă împreună cu o transparență mai ridicată, inclusiv prin raportarea periodică către Parlament a modului și nivelului de utilizare a fondului.

Cheltuielile de personal ale statului s-au majorat semnificativ în anul 2019, ponderea acestora în total venituri bugetare fiind superioară nivelurilor înregistrate în perioada pre-criză (2007-2008). Comparativ cu anul 2018, cheltuielile de personal au crescut în standarde cash cu aproximativ 16,2 mld. lei (+18,8%), iar față de anul 2016 acest agregat s-a majorat substanțial cu circa 45,8 mld. lei (+79,5%). În urma majorărilor salariale din 2019, salariul mediu brut a ajuns la nivelul de 6.472 lei/lună în sectorul bugetar, fiind mai mare cu 36,6% față de cel din mediul privat. În comparație cu celelalte țări din UE, România înregistrează pentru al doilea an consecutiv cea mai ridicată pondere a cheltuielilor cu salariile în total venituri bugetare (33,8%), fiind chiar mai mare decât nivelurile din perioada pre-criză (2007-2008).

Capacitatea de autofinanțare a sistemului de pensii s-a îmbunătățit aparent în ultimii doi ani în urma transferului contribuțiilor de la angajator la angajat care a însemnat totodată și creșterea taxării muncii prin CAS. Dar această evoluție nu are corespondent într-o soliditate mai mare a bugetului public. Totodată, ponderea cheltuielilor de asistență socială în total venituri bugetare rămâne în continuare ridicată.

Noua lege a pensiilor, deși cu temei în necesitatea de a corecta inechități, creează mari dificultăți bugetului public. Revenirea la sustenabilitate bugetară reclamă reconsiderarea calendarului de aplicare a legii pensiilor. Începând cu anul 2018, modificarea regimului de impozitare a câștigurilor salariale prin transferul contribuțiilor de la angajator la angajat a determinat creșterea taxării muncii prin contribuții de asigurări sociale, taxarea la nivel agregat nefiind afectată deoarece a fost diminuat impozitul pe venit. Pe fondul acestor măsuri a fost aparent îmbunătățită capacitatea de autofinanțare a sistemului de pensii în ultimii ani. Astfel, deficitul bugetului de asigurări sociale s-a diminuat până la nivelul de 0,92% din PIB în 2019 de la 1,21% din PIB în 2018. Dar această diminuare nu are corespondent într-o soliditate mai mare a bugetului consolidat, existând nevoia unor ajustări macroeconomice considerabile. De altfel, estimările pentru perioada 2020-2022 arată deteriorarea stării bugetului de asigurări sociale.

Legea nr. 127/2019 privind sistemul public de pensii, deși motivată de necesitatea de a corecta inechități, complică mult construcția bugetară pe termen mediu întrucât prevederile privind majorarea punctului de pensie (de la 1265 lei în prezent la 1775 lei din 1 septembrie 2020 și, respectiv, la 1875 lei începând cu 1 septembrie 2021), modificarea formulei de calcul și noile drepturi instituite implică cheltuieli suplimentare de o magnitudine foarte mare. Astfel, cheltuielile cu asistența socială au ajuns în anul 2019 la nivelul de 10,8% din PIB și, potrivit calculelor Consiliului Fiscal, acestea sunt previzionate să se majoreze până la nivelul de 12,2% din PIB în 2020, 14,4% din PIB în 2021 și respectiv până la 15,5% din PIB în 2022, chiar și fără a lua în considerare impactul pandemiei COVID-19 asupra PIB.

În anul 2019 datoria publică a crescut la nivelul de 35,2% din PIB ca urmare a deficitului primar ridicat, impactul nefavorabil al acestuia fiind parțial compensat de efectele creșterii economice, ale ratei reale de dobândă și ale ajustării stoc-flux. Având în vedere cele mai recente prognoze ale CE, conform calculelor CF, datoria publică este previzionată să crească accelerat pe parcursul următorilor 2 ani până la nivelul de 54,3% din PIB. Acest avans abrupt al datoriei publice generează o serie de provocări privind posibilitatea de acoperire a necesarului de finanțare. Datoria publică, determinată potrivit metodologiei ESA 2010 și măsurată ca pondere în PIB, a înregistrat o creștere de la 34,7% în 2018 la 35,2% în 2019. Această evoluție a fost cauzată de nivelul înalt al deficitului primar (+3,1% din PIB, reprezentând cel mai ridicat deficit primar din UE în 2019), în timp ce creșterea economică reală (-1,4 pp ca impact), rata reală a dobânzii (-1,1 pp ca impact) și ajustarea stoc-flux (-0,2 pp ca impact) au acționat în sensul diminuării ponderii datoriei publice în PIB. Având în vedere cele mai recente prognoze ale CE privind impactul economic al pandemiei COVID-19, conform calculelor CF, este previzionată o creștere accelerată a datoriei publice pe parcursul următorilor 2 ani până la nivelurile de 45,9% din PIB în 2020, respectiv 54,3% din PIB în 2021, fiind depășite pragurile de 45% și 50% prevăzute de LRFB. În condițiile unor scenarii mai nefavorabile privind rata reală de creștere a PIB și evoluția ratei dobânzii, gradul de îndatorare ar putea ajunge la 56,7%, valoare situată în apropierea nivelului de referință de 60% conform procedurii de deficit excesiv. Totodată, este de așteptat ca avansul abrupt al datoriei publice să conducă la o creștere rapidă a necesarului de finanțare, ridicând o serie de provocări importante referitoare la capacitatea limitată de absorbție de datorie a pieței interne, incertitudinile privind disponibilitatea finanțării pe piețele externe și evoluția viitoare a costurilor de finanțare. În acest context, o resursă importantă de finanțare a economiei, începând din 2021, poate fi planul de redresare economică propus de CE, prin care România să beneficieze de circa 33 mld. euro.

Magnitudinea șocului provocat de pandemia COVID-19 a condus la o ajustare radicală a prognozelor de creștere economică a României, FMI și CE anticipând o contracție a PIB real situată între 5% și 6%. Prima rectificare bugetară din anul curent este construită pe un declin al PIB real de doar 1,9%. În acest context, Consiliul Fiscal apreciază că este necesar să fie avute în vedere încă două scenarii macroeconomice pentru anul 2020: o contracție a PIB real plasată în intervalul 4%-6%, respectiv o contracție mai severă a PIB, de 8%-9%. Încă din anul 2019 s-a constatat o reducere a ritmului de creștere al economiei românești, în principal ca urmare a încetinirii cererii externe și a contracției producției industriale. Astfel, prognozele de la finalul anului anterior prefigurau un avans economic moderat în 2020, însă magnitudinea șocului provocat de pandemia COVID-19, fără precedent în istoria contemporană, a provocat o turnură nefavorabilă majoră și foarte rapidă în privința activității economice. În consecință, prognozele referitoare la dinamica PIB real au suferit ajustări radicale, fiind previzionată o contracție severă a economiei europene (-7,1% conform FMI, -7,4% conform CE) și a economiei românești (-5% conform FMI, -6% conform CE). Scenariul macroeconomic fundamentat de Guvern cu ocazia primei rectificări bugetare pe anul 2020 este mult mai optimist, fiind construit pe ipoteza unui declin al PIB real de 1,9%. În acest context, pornind de la analizele INS privind impactul economic al pandemiei, de la referința istorică a crizei economice declanșate în anul 2008 și de la alte date disponibile, Consiliul Fiscal apreciază că este prudent și necesar să fie avute în vedere încă două scenarii macroeconomice pentru anul curent: unul fundamentat pe o contracție a PIB real plasată în intervalul 4%-6%, și un scenariu ce prevede o contracție mai severă a PIB, de 8%-9%.

Modul de construire a bugetului inițial pe anul 2020 și a cadrului pe termen mediu asociat acestuia a indicat menținerea caracterului expansionist al politicii fiscal-bugetare, chiar și în contextul unui risc iminent de intrare în Procedura de deficit excesiv. Reducerea deficitului efectiv preconizată la acel moment pentru anul 2020 era bazată doar pe elemente temporare.

În luna martie CE a notificat România privind declanșarea PDE.

Prima rectificare bugetară din anul 2020 operată în aprilie 2020 în contextul circumstanțelor extraordinare determinate de pandemia COVID-19 a revizuit puternic în sus estimarea de deficit bugetar pentru anul în curs, dar CF apreciază că riscurile la adresa acesteia sunt înclinate semnificativ pe partea negativă. Menținerea calendarului actual de aplicare a legii pensiilor implică riscuri în creștere semnificativă privind sustenabilitatea datoriei publice pe termen scurt, mediu și lung.

Construcția bugetară inițială pentru anul 2020 și cadrul bugetar pe termen mediu asociat au menținut caracterul expansionist al politicii fiscal-bugetare, deși bugetul a fost construit în condițiile unui risc iminent de intrare în Procedura de deficit excesiv. Deși deficitul bugetar pentru anul 2019 era situat semnificativ peste pragul de 3% din PIB, reducerea preconizată pentru anul 2020 era realizabilă doar la nivelul elementelor temporare. Pe baza datelor disponibile la acel moment, nivelul deficitului bugetar estimat de CF pentru anul 2020 era de 4,6 – 4,8% din PIB (peste ținta MFP cu 1-1,2 pp din PIB), pe fondul unui decalaj negativ de venituri, unui cadru macroeconomic considerat drept optimist, a neluării în considerare a unor elemente de diminuare a veniturilor bugetare aflate în etapa finală a parcursului legislativ și a subdimensionării cheltuielilor cu bunuri și servicii și asistență socială.

CE a notificat România privind declanșarea PDE în martie a.c., stabilind un calendar de ajustare, în sensul reducerii graduale a deficitului efectiv și celui structural, vizând încetarea situației de deficit excesiv până cel târziu în anul 2022. Deși din luna martie regulile fiscale la nivel european au fost suspendate pentru a permite adoptarea unor măsuri pentru combaterea efectelor economice ale pandemiei, CE a reconfirmat pe 6 aprilie lansarea PDE în virtutea faptului că încălcările regulilor fiscale europene erau anterioare pandemiei.

În luna aprilie a.c., Guvernul a adoptat în mod excepțional proiectul de rectificare a BGC, în contextul declarării manifestării unor circumstanțe extraordinare reprezentate de pandemia COVID-19. CF își menține evaluarea cu privire la coordonatele cadrului fiscal-bugetar pentru anul 2020 din Opinia sa cu privire la proiectul de rectificare bugetară publicată în 24 aprilie a.c., considerând că, pe lângă scenariul macroeconomic asumat de Guvern și care conduce la un deficit de 6,7%, este prudent să fie avute în vedere încă două scenarii fundamentate pe o contracție mai severă a PIB real. Cele două scenarii ar conduce la deficite bugetare pentru anul 2020 de 8,1% – 8,9% și respectiv, 9,9% – 10,4% din PIB, mult peste estimarea curentă a Guvernului. Balanța riscurilor aferentă acestor estimări înclină, în opinia CF, pe partea negativă, respectiv înregistrarea unui nivel mai ridicat al deficitului bugetar.

CF atrage din nou atenția că menținerea calendarului actual de aplicare a legii pensiilor, în lipsa unor măsuri compensatorii credibile și de amploare, ar face cvasi-imposibilă o reducere a deficitului bugetar în anul 2021 față de nivelul din anul curent, în condițiile în care acesta este deja periculos de înalt. Revenirea la sustenabilitate fiscal-bugetară este esențială pentru parcurgerea acestei perioade foarte dificile și reclamă reconsiderarea calendarului de aplicare a legii a pensiilor, precum și comunicarea din timp, publică, a planurilor de politică fiscal-bugetară.

COMMENTS