Iancu Guda

Sectorul bancar a înregistrat în fiecare an din ultimul deceniu un randament al capitalului investit semnificativ sub media la nivel naţional, fiind mereu la coada clasamentului comparativ cu alte sectoare. Spre exemplu, în anul 2022 marcat de cel mai ridicat profit în suma absolută, sectorul bancar a fost pe locul 20 / 24 sectoare din perspectiva randamentului capitalului, respectiv pe ultimul loc din perspectiva randamentului activelor. Unde este “supraprofitul” ? 1. Ce înseamnă profitul “normal” şi când avem “supraprofit” ?

1. Ce înseamnă profitul “normal” şi când avem “supraprofit” ?

Orice investitor raţional şi cu experienţa va judeca oportunităţile de investiţie identificate în funcţie de trei elemente esenţiale: capitalul învestit, profitul estimat şi riscul (probabilitatea de a executa planul). Sigur, fiecare variabilă în parte comporta foarte multe elemente secundare, precum structura de finanţare şi costurile capitalului investit (cât de greu am obţinut sau urmează să obţinem capitalul pentru investiţie), viteza şi gradul monetar al profitului generat (cât de repede obţinem profitul şi viteza de conversie în cash) sau toate componentele care generează riscul (unele pot fi identificate şi controlate, altele nu pot fi influenţate şi atunci expunerea la acestea din urmă trebuie minimizata). Cu cât capitalul pentru investiţie este mai scump, profitul se obţine mai târziu şi viteza de conversie în cash este mai lentă, cu cât sunt mai multe elemente de risc care nu pot fi controlate (precum riscul sistemic, stabilitatea fiscală, politică sau geopolitica) cu atât atractivitatea proiectului scade.

Profitul absolut obţinut de o afacere sau o industrie nu este suficient pentru a aprecia că aceasta este o oportunitate extraordinară de investiţie, ori că putem cataloga dimensiunea profitului respectiv că fiind un “supraprofit”. Spre exemplu, dacă analizăm o oportunitate de investiţie care generează un profit estimat de 6 mil lei, această informaţie singulară este irelevantă pentru orice investitor cu experienţă. În vederea asumării unei decizii de investiţie, avem nevoie de cele trei variabile esenţiale: capitalul învestit, cât de repede obţinem profitul şi care este riscul, acesta din urmă fiind definit de ţară în care investim, sectorul de afaceri unde se regăseşte oportunitatea şi detaliile companiei în care urmează să investim. Spre exemplu, Dacă aflăm că oportunitatea de investiţie se regăseşte în România şi capitalul investit iniţial este de 100 mil lei, orice investitor cu experienţa se va opri imediat şi va refuza oportunitatea deoarece profitul de 6 mil lei NU este un “supraprofit”, oricât de atractiv ar părea pentru altcineva care analizează superficial oportunitatea. De ce? Pentru că randamentul oferit de această investiţie în sectorul privat este de 6% (6 : 100 mil lei), semnificativ sub ceea ce ar trebui să ofere orice investiţie medie în România, indiferent dacă gândim pe termen scurt său lung. Avem două opţiuni:

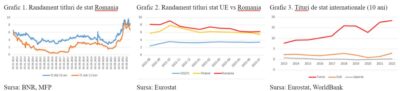

Alternativa de a gândi pe termen scurt (speculativ < 1 an). Prima şi cea mai sigură alternativă, cu taxe zero şi risc aproape inexistent, este de a înveşti în România în titlurile de stat cu orizont pe 1 an, care ne oferă un randament de 6% în momentul de faţă (graficul 1 ilustrează randamentele titlurilor de stat denominate în lei, cu orizont de 10 respectiv 1 an, pentru perioara 2013-2022). Cu alte cuvine, investitorii au nevoie de o primă de randament peste cea oferită de titlurile de stat pentru asumarea investiţiei în sectorul privat. Suplimentar, randamentul mediu pentru capitalul investit în sectorul privat din România este de 24,2% pe parcursul anului 2022 deci un randament adiţional de încă 18,2% peste cel oferit de titlurile de stat denominate în moneda locală cu un orizont de 1 an. Suplimentar, trebuie să considerăm riscul de insolventa al afacerilor din România, estimat de Coface de cca. 2% în cel mai recent studiu privind evoluţia insolventelor. Astfel, un profit normal, care să fie justificat de riscul de a face afaceri speculative în România într-o perioadă cu riscuri peste medie (inflaţie ridicată, incertitudine fiscală, riscuri geopolitice etc.), trebuie să fie egal cel puţin cu 6% (randamentul care ne recompensează pentru riscul de a înveşti în România la nivel suveran) + 18,2%%(randamentul care ne recompensează pentru riscul de a înveşti în sectorul privat din România pe parcursul anului 2022) + 2% (probabilitatea medie de insolventa a unei afaceri din România), deci 26,2%.

Alternativa de a gândi pe termen lung (10 ani). În acest caz, prima componentă de risc, respectiv cea a riscului de ţară, se calculează prin media randamentului pe ultimul deceniu a titlurilor de stat denominate în lei cu orizont pe 10 ani, respectiv 4,6% conform cifrelor publicate de BNR. Randamentul mediu al capitalului investit pentru afacerile active în România în ultimul deceniu este de 13,7% (cifre explicate şi detaliate în secţiunea următoare), deci un randament adiţional de 9,1% pentru prima de risc suplimentar de a face afaceri în România în perioada 2013-2022. Adăugând şi probabilitatea de insolventa a afacerilor active în România în ultimul deceniu (1,5%, conform Coface), obtinum un randament total de 15,2% (4,6% + 13,7% + 1,5%).

În concluzie, oportunitatea de investiţie exemplificată anterior care ne poate genera un randament anual de 6% (6 mil lei profit : 100 mil lei capital investit) va fi refuzată deoarece este inferior randamentului minim necesar justificat de riscul de ţară, business şi afaceri private din România, respectiv 26,2% (dacă speculez oportunitatea de investiţie pe termen scurt într-o perioadă cu riscuri peste medie) sau 15,2% (dacă planific strategia de investiţie asumată pentru cel puţin un deceniu). Deci, putem aprecia că randamentul oferit de 6% este un “subprofit” raportat la capitalul investit şi riscul de afaceri din România. În schimb, dacă profitul preconizat creşte la 10 mil lei, iar capitalul investit iniţial scade la 50 mil lei, randamentul anual oferit de 20% poate fi suficient numai în cazul unui investitor pe termen lung (deoarece pragul de referinţă este de 15,2%) care va aprecia că obţine un “supraprofit”, dar nu şi pentru un speculator care doreşte un randament minim de 26,2%, care va aprecia că obţine un “subprofit”. Numai scenariul unui randament de 33% (profitul estimat este de 10 milioane lei iar capitalul investit scade la 30 mil lei) poate fi atractiv pentru un speculator datorită “supraprofitului” oferit faţă de pragul minim solicitat de 26,2%.

Pe lângă toate aceste aspecte, mai trebuie considerat un element esenţial: trăim într-o lume globalizată unde capitalul circula liber în şi din majoritatea ţărilor. Astfel, România nu este singură oportunitate de investiţie pentru capitalul străin, iar investitorii nu compara toate oportunităţile de investiţie a capitalului limitat doar în funcţie de riscul de ţară, business (sector privat) şi afaceri punctuale din România. Diferite ţări, sectoare, afaceri şi active comporta diferite riscuri, de aceea randamentul capitalului investit trebuie evaluat numai prin raportare la acestea. Spre exemplu, aşa cum ilustrează graficul 2, riscul de ţară superior înregistrat de România comparativ cu media Uniunii Europene pentru ultimul an necesita un randament adiţional de 3,92% oferit de afacerile din România, doar pentru componenta riscului suvernan, în timp ce diferenţă comparativ cu Polonia este de 0,9%. Desigur, pot exista diferenţe mult mai mari în ceea priveşte riscul de ţară din cauza diferenţialului de inflaţie, a regimului politic şi implicării acestuia în politica monetară, fiscală sau funcţionarea predictibila a mediului de afaceri. Spre exemplu, aşa cum ilustrează graficul 3, riscul de ţară superior înregistrat în Turcia comparativ cu Japonia pentru ultimul deceniu necesita un randament adiţional mediu de 12,6% care trebuie oferit de afacerile din Turcia, prima de risc care a crescut de la 7,05% (2013) până la 18,13% (2022).

2. De ce profitul băncilor din România nu este “supraprofit” ?

În contextul creşterii profitului absolut al sectorului bancar din România în ultimii ani, apar discuţii în spaţiul public care cataloghează rezultatul obţinut drept un “supraprofit”, ceea ce nu este deloc adevărat. În primul rând, se fac erori superficiale prin comparaţia randamentului capitalului investit obţinut de sectorul bancar din România cu cel înregistrat în alte ţări din Europa, fără să se ia în considerare diferenţa de inflaţie, riscul de ţară (reflectat prin diferenţialul randamentului oferit de titlurile de stat sau riscul de afaceri (reflectat prin frecventa superioară a insolventei în rândul companiilor active în România sau economia subterană ridicată). În al doilea rând, aşa cum am explicat în secţiunea anterioară, randamentul capitalului investit obţinut de un sector trebuie evaluat în funcţie de cele trei componente de risc: tara, sectorul privat de business şi riscul afacerilor punctuale. Dacă analizăm din această perspectivă, observăm că randamentul capitalului investit în sectorul bancar din România este net inferior celui obţinut de întreg mediul de afaceri, în ciuda creşterii profitului absolut pentru ambele categorii analizate. Acest lucru este valabil dacă analizăm atât randamentul capitalului investit (ROE = Rezultat Net / Capitaluri Proprii) cât şi randamentul activelor (ROA = Rezultat Net / Active). Rezultatele sunt evidente dacă analizăm cifrele ilustrate în tabelul următor, respectiv graficul 4 şi 5, care sunt realizate în baza analizei situaţiilor financiare aferente tuturor companiilor active în România în perioada analizată. Nu în ultimul rând, aceste analize trebuie realizate pe durata unui întreg ciclu de afaceri, adică minimum 10 ani, deoarece investiţia realizată de un investitor bancar nu este niciodată speculativă (nimeni nu deschide o bancă într-o tară pentru a funcţiona 1 an sau mai puţin de 5 ani). Din absolut toate aceste perspective, sectorul bancar din România a înregistrat rezultate semnificativ sub media înregistrată la nivelul întregului sector de afaceri private, randamentul capitalului şi cel al activelor fiind semnificativ.

Recent băncile erau atacate că nu declara profitul real în România, acum brusc profitul este prea mare şi trebuie suprataxat. Adevărul este următorul:

- profitul băncilor este în creştere datorită avansului creditării (creşte baza la care se aplică dobânzile), fenomen susţinut chiar de guvern. Spre exemplu, şoldul creditelor acordate de bănci tuturor companiilor din România a crescut cu 65 mld lei între 2020-2022 (perioada cu riscuri maxime, marcată de pandemie şi războiul din Ucraina), dublu comparativ cu dinamica din ultimul deceniu (33 mld lei între 2007-2019). Paradoxal, guvernul mobilizează băncile să finanţeze şi să salveze companiile în pandemie, oferind garanţii prin IMM Înveşt, iar acum le pedepseşte pentru că au dat prea multe credite şi obţin “supraprofit”.

- profitul băncilor este în creştere datorită reducerii costurilor prin digitalizare şi a creditării responsabile, rata creditelor neperformante înregistrată de sectorul bancar la finalul lunii iunie 2023 fiind de numai 2,65%, minim istoric.

- profitul băncilor NU creşte datorită “dobânzilor mari la credite şi mici la depozite”, diferenţa dintre acestea fiind acum la minimul istoric de numai 3,5% (din care doar creditele neperformante sunt 2,65%). Dobânzile la credite nu sunt mari, fiind mereu sub inflaţie în ultimii 2 ani. Spre exemplu, conform BNR, dobânda medie pentru un credit nou acordat unei companii este de 8,4% … cât să mergi mai jos când inflaţia este 9,4%, depozitele noi bonifica o dobândă medie de cca. 6% şi însuşi statul se împrumuta cu cca 7% (teoretic, risc zero)?

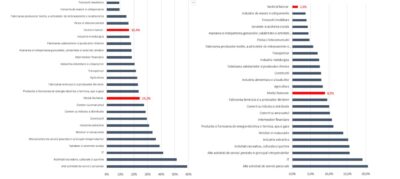

Practic, în fiecare an din perioada 2009 – 2022 sectorul bancar din România a înregistrat un randament al capitalurilor sau al activelor investite net inferior mediei înregistrate la nivel naţional al întregului mediu de afaceri active în România, singurul an în care cele două au fost mai aproapiate fiind 2015. Deoarece investiţiile în sectorul bancar sunt realizate întotdeauna pe termen lung, este irelevant dacă analizăm profitul într-un singur an, mai ales doar în valoare absolută şi nu raportăm la riscul de ţară, sector şi afaceri. Randamentul mediu net al capitalurilor investite în sectorul bancar în ultimul deceniu este de numai 8,5%, net inferior mediei la nivel naţional de 13,7% calculat pentru aceeaşi perioadă (2013-2022). De asemenea, dacă considerăm şi perioada 2009-2012 în care sectorul bancar a înregistrat pierderi în contextul crizei financiare globale din 2007-2008, randamentul capitalurilor investite pentru ultimii 15 ani (2009-2022) de sectorul bancar din România este de numai 5,5%, la jumătate faţă de media calculată la nivel naţional pentru întreg mediul de afaceri din România (10,5%) şi aproape egal cu inflaţia medie din aceeaşi perioadă. Cu alte cuvinte, în termeni reali (ajustând cu inflaţia), randamentul capitalului investit de sectorul bancar din România este aproape de zero. Putem observa cu toţii creşterea profitului absolut înregistrat de sectorul bancar din ultimii ani, dar unde este “supraprofitul”? Nu este, pentru că nu există un “supraprofit”. Mai mult decât atât, dacă analizăm randamentul capitalului investit pe parcursul anului 2022 în funcţie de industrie, observăm că sectorul bancar înregistrează un randament de 16,4%, al 5-lea cel mai slab rezultat din România în anul în care profitul absolut al băncilor a fost cel mai bun. Randamente mai scăzute sunt raportate numai în sectoarele de Poştă şi Telecomunicaţii (16,1%), Fabricarea produselor textile (14,6%), Industria de maşini şi echipamente (9,5%), sau Tranzacţii imobiliare (9,2%). Toate celelalte 19 sectoare de activitate din România înregistrează pe parcursul anului 2022 un randament al capitalului investit net superior comparativ cu sectorul bancar. Cele mai bune randamente sunt obţinute în sectoarele de Activităţi de servicii personale (59%), activităţi recreative, culturale şi sportive (51%), IT (41,6%) sau sănătate şi asistenta socială (38,9%). Dacă acceptăm termenul de “supraprofit” asociat sectorului bancar care înregistrează un randament al capitalului investit de 16,4% pe parcursul anului 2022, atunci cum ar trebui să catalogăm profitul obţinut de celelalte 20 de sectoare din România care înregistrează randamente net superioare: “extraprofit” / “megaprofit” / “gigaprofit”? Dar pentru cele 7 sectoare care obţin un randament al capitalului investit mai mare de 32% (de două ori peste randamentul sectorului bancar)? Interesant este că sectorul bancar nu a fost în ultimii 15 ani în top 10 sectoare din România din perspectiva randamentului capitalului învestit, fiind la coada clasamentului în majoritatea anilor. Deci, unde este “supraprofitul” ?

Despre autor:

Iancu Guda a acumulat o experiență de aproape 20 de ani privind managementul riscului de credit în cadrul corporațiilor private și multinaționale specializate în domeniul financiar. Începând cu anul 2013, este lector asociat la Institutul Bancar Român (IBR), precum și la Institutul de Studii Financiare (ISF), unde predă cursuri de analiză financiară avansată și finanțe corporative în cadrul programului CEFA. Activitatea de lector universitar este extinsă prin cursurile de risk management cu predare în limba engleza, pe care Iancu le susține la IMBA (International Master of Business Administration) din cadrul FABIZ, ASE. Începând cu sept. 2020, Iancu este producătorul și prezentatorul emisiunii de educație financiară (finanțe personale și ale afacerii) “Banii în mișcare”, difuzat zilnic pe DIGI24.

Activitate de cercetare – pe parcursul carierei profesionale, Iancu a publicat peste 100 de analize, studii de impact și articole in publicațiile locale de afaceri ori pe blogul de business www.iancuguda.ro. De asemenea, a publicat 3 carti dintre care 2 au devenit BestSeller la doar 1 an de la momentul aparitiei: “De ce esueaza companiile?” (martie 2018, Ed. Publica #BestSeller), “Economia in vremea coronavirusului” (iunie 2020, Ed. Publica), “Banii in miscare. Prosperitatea in 10 pasi” (sept. 2021, Ed. ASE, #BestSeller eMAG).

Iancu Guda este specializat in mai multe directii, activitatea lui fiind diversa:

- Analiza financiara a companiilor, studii sectoriale, managementul riscului de credit comercial

- Finante personale: investitii diversificate si administrarea averii

- Analiza macroeconomica si context economic, consiliere strategica pentru board management

- Evaluarea afacerii, M&A, Analiza concurentiala si consultanta strategica.

COMMENTS