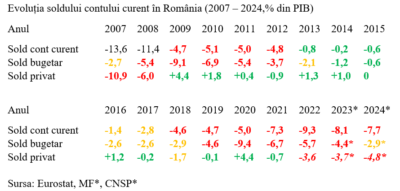

După anul 2009, sectorul privat a consemnat valori mai bune ale soldului din schimburile externe în raport cu statul român, care a lucrat sistematic cu deficite bugetare. Potrivit datelor oficiale, doar în 2014 și 2015 execuțiile finanțelor publice au contribuit la o anumită temperare a dezechilibrelor externe, exprimate de rezultatul contului curent, și el cronic deficitar.

De reținut, valorile din 2007 și 2008 au fost posibile doar prin intrările masive de capital străin pentru expansiunea în noul spațiu al pieței unice. Astfel, deficitul extern al sectorului privat pe partea de achiziții din import, multe pentru consumul stimulat de scăderea cursului euro/leu dar și o bună parte pe segmentul bunurilor de capital, a fost finanţat în mod autonom.

În 2009, odată cu ajustarea cursului de schimb, plusul important din sectorul privat a atenuat impactul soldului bugetar, care a atins un nivel negativ record prin suprapunerea între criză și efectele angajamentelor de majorări masive de venituri luate necugetat în perioada de boom economic de la aderare. După care, din 2010 până în 2012 pozitive sau ușor negative (cu o mică excepție, în 2018), în zona de echilibru lejer gestionabil dacă nu ar fi fost deficitele publice.

Din păcate, după ieșirea din criza anterioară, România a intrat pe un tot mai pronunțat trend negativ, pe fondul unei bizare combinații de creștere a veniturilor simultan cu reducerea taxării (care ne-a trimis sub 70% din încasările statului raportat la PIB față de media UE, ajutată de colectarea deficitară).

Apariția pandemiei nu a făcut decât să amplifice o problemă preexistentă, deoarece deja intrasem sub procedura de deficit excesiv ANTERIOR necesităților obiective impuse de criza sanitar-economică. Așadar, măsurile suspendate temporar și mascate de o cauză externă majoră, tot vor trebui luate, pentru a reface echilibrele macroeconomice.

Din seria statistică certificată de Eurostat, se poate observa cum rezultatul sectorului privat pe 2020 de +4,4% din PIB iese în evidență ca sprijin important într-o perioadă dificilă, după care s-a revenit la „normal” în 2021. Problema este seria roșie inițiată în 2022, odată cu expandarea deficitului comercial, principala componentă a deficitului de cont curent, deficit comercial expandat spre 12% din PIB.

Prognoza oficială ne spune acum un lucru de importanță majoră. Dacă anterior sursa cea mai importantă dezechilibrelor macroeconomice era localizată pe partea de politici publice (care vor trebui ajustate cu costurile de rigoare), acum se profilează o deteriorare sesizabilă pe segmentul privat.

În demersul de reducere a deficitului de cont curent, chiar și dacă am reuși ajustarea bugetară planificată, ar urma să fim afectați de substituirea cu deficitul sectorului privat. Reamintim că există un criteriu pe tabloul de bord european al dezechilibrelor macroeconomice și acesta spune că ar trebui să revenim deasupra cotei de avarie de -4% din PIB cu deficitul de cont curent. Deja am traversat acest nivel în 2018 și se conturează performanțe sistematic slabe pe termen lung.

Pe fondul unei competitivități în declin (sunt mult mai mulți factori implicați) devalorizarea monedei naționale pentru a îmbunătăți balanța comercială (principala componentă care dă rezultatul contului curent) poate părea o soluție facilă, ar descuraja importurile dar ar afecta stabilitatea prețurilor și nivelul de trai.

Presiunea pe cursul de schimb al monedei naționale va continua, în condiții de deficit de cont curent major. Schimbarea de orientare dinspre consum intern spre exporturi devine de importanță capitală pentru refacerea echilibrelor macroeconomice. Întrebarea e ce mai poate face statul în acest sens, investițiile private fiind deja în scădere.

Nici populația nu va vrea să își reducă un consum nesustenabil pe termen lung, mai ales că vine și o perioadă electorală, și nici mediul privat să renunțe la profituri pe termen scurt și mediu. Chiar dacă riscă să-și subțieze baza de clienți pe termen lung (desigur, cu perpectiva de a se muta extracția pe partea centralizată de datorie publică, majorată la dobânzi excesive). Cum facem ?

COMMENTS