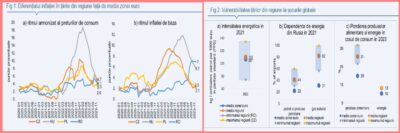

Începând cu anul 2022, inflația în țările din regiune a depășit inflația din zona euro cu mai mult decât până atunci (Fig. 1a). Cu excepția României, diferențialul de inflație a înregistrat o creștere abruptă până în trimestrul 1 din 2023 după care a scăzut continuu. În România diferențialul de inflație față de zona euro a avut o traiectorie sinuoasă fără să dea semne de scădere. În țările din regiune, în mod implicit, există o marjă suplimentară de inflație comparativ cu zona euro dat fiind că ținta de inflație pe termen mediu a băncilor centrale din aceste țări, cu excepția Cehiei, este mai ridicată decât ținta Băncii Central Europene de 2% pa. Intervalul țintit al inflației pe termen mediu este 3%±1% în Ungaria și 2,5%±1% în Polonia și România. Banca centrală a Cehiei are același obiectiv ca Banca Central Europeană. După 2022, alți factori, externi și interni, au cauzat lărgirea diferențialului față de inflația din zona euro.  Regiunea prezintă vulnerabilități la recentele șocuri adverse externe – criza energetică, perturbarea lanțurilor globale de aprovizionare, dezechilibrele între cerere și ofertă după pandemia Covid 19. În unele țări, dar nu și în cazul României, există sectoare mari energofage care determină o intensitate energetică a producției mult peste media zonei euro. România are cea mai redusă intensitate energetică a producției comparativ cu țările din regiune (Fig. 2a). Dependența regiunii de energia importată din Rusia înainte de izbucnirea războiului a depășit media zonei euro: din totalul importurilor de petrol, produse petroliere și gaze naturale ale regiunii 41% și 82% proveneau din Rusia față de 22% și 31% în zona euro (Fig. 2b). Dependența energetică a României față de Rusia era mai mică decât media regiunii (33% în cazul petrolului și produselor petroliere și 78% în cazul gazului natural). Ponderea produselor energetice și a produselor alimentare în coșul de consum în regiune (Fig. 2c) este peste media zonei euro (13% și 31% față de 10% și 20%).

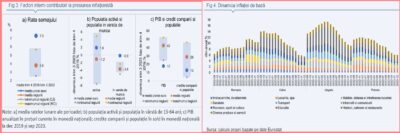

Regiunea prezintă vulnerabilități la recentele șocuri adverse externe – criza energetică, perturbarea lanțurilor globale de aprovizionare, dezechilibrele între cerere și ofertă după pandemia Covid 19. În unele țări, dar nu și în cazul României, există sectoare mari energofage care determină o intensitate energetică a producției mult peste media zonei euro. România are cea mai redusă intensitate energetică a producției comparativ cu țările din regiune (Fig. 2a). Dependența regiunii de energia importată din Rusia înainte de izbucnirea războiului a depășit media zonei euro: din totalul importurilor de petrol, produse petroliere și gaze naturale ale regiunii 41% și 82% proveneau din Rusia față de 22% și 31% în zona euro (Fig. 2b). Dependența energetică a României față de Rusia era mai mică decât media regiunii (33% în cazul petrolului și produselor petroliere și 78% în cazul gazului natural). Ponderea produselor energetice și a produselor alimentare în coșul de consum în regiune (Fig. 2c) este peste media zonei euro (13% și 31% față de 10% și 20%).  Și dinamica inflației de bază care exclude energia și produsele alimentare este mai accelerată în țările din regiune decât în zona euro (Fig. 1b). Astfel, diferențialul a ajuns la 2,1pp în Cehia, 2,5pp în Polonia, 5,7pp în Ungaria și 7pp în România în decembrie 2023 indicând menținerea presiunilor inflaționiste interne, adică a tendinței de transmitere a creșterii costurilor de producție în prețurile finale. Pe de o parte, presiunea pe creșterea costului muncii în regiune este mai ridicată decât în zona euro. În perioada dintre trim. 4 2019 și trim. 3 2023 piața muncii se menține încordată în regiune, rata șomajului fiind sub media zonei euro (3,8% față de 7,3%, Fig. 3.a) și resursa de muncă în scădere. Atât populația activă cât și populația în vârstă de muncă a scăzut în regiune cu 1,2% și 3,8% (Fig. 3b), pe când în zona euro populația activă a crescut cu 1,8%, iar populația în vârstă de muncă a cvasi stagnat. Iar pe de altă parte, perioada mai îndelungată a inflației mai accelerate în regiune față de zona euro, a determinat în aceste țări scăderea temporară a valorii reale a datoriilor restante și percepția asupra costului finanțării ca fiind relativ redus. Este posibil ca acești factori să fi contribuit la dinamica creditării, mai rapidă decât în zona euro (28% față de 13%, Fig. 3c) și cu potential mai amplu de susținere a cererii interne decât în zona euro.

Și dinamica inflației de bază care exclude energia și produsele alimentare este mai accelerată în țările din regiune decât în zona euro (Fig. 1b). Astfel, diferențialul a ajuns la 2,1pp în Cehia, 2,5pp în Polonia, 5,7pp în Ungaria și 7pp în România în decembrie 2023 indicând menținerea presiunilor inflaționiste interne, adică a tendinței de transmitere a creșterii costurilor de producție în prețurile finale. Pe de o parte, presiunea pe creșterea costului muncii în regiune este mai ridicată decât în zona euro. În perioada dintre trim. 4 2019 și trim. 3 2023 piața muncii se menține încordată în regiune, rata șomajului fiind sub media zonei euro (3,8% față de 7,3%, Fig. 3.a) și resursa de muncă în scădere. Atât populația activă cât și populația în vârstă de muncă a scăzut în regiune cu 1,2% și 3,8% (Fig. 3b), pe când în zona euro populația activă a crescut cu 1,8%, iar populația în vârstă de muncă a cvasi stagnat. Iar pe de altă parte, perioada mai îndelungată a inflației mai accelerate în regiune față de zona euro, a determinat în aceste țări scăderea temporară a valorii reale a datoriilor restante și percepția asupra costului finanțării ca fiind relativ redus. Este posibil ca acești factori să fi contribuit la dinamica creditării, mai rapidă decât în zona euro (28% față de 13%, Fig. 3c) și cu potential mai amplu de susținere a cererii interne decât în zona euro.

În România, avantajul intensității energetice și dependenței energetice față de Rusia, înainte de izbucnirea războiului, mai reduse comparativ cu țările din regiune, și politica de subvenționare a energiei au contribuit la micșorarea diferențialului de inflație față de media zonei euro după 2022 și până în august 2023. Însă, dinamica inflației de bază a fost divergentă față de țările din regiune (Fig. 1b). Diferențialul față de media inflației de bază a zonei euro este crescător și în accelerare începând cu august 2023 spre deosebire de celelate țări din regiune unde este în scădere persistentă (din iulie 2022 în Cehia, din noiembrie 2022 în Polonia și din aprilie 2023 în Ungaria). Motivul a fost prețul medicamentelor (Fig. 4), care a crescut abrupt în august 2023, când a intrat în vigoare corecţia preţurilor din Catalogul naţional al preţurilor medicamentelor autorizate (CaNaMed).

Băncile centrale din regiune au început cu precauție ciclul de relaxare a politicii monetare, dinamica inflației de bază justificând decizia. În România mai este de așteptat.

COMMENTS