Cristian Geanaliu, Director Executiv, Global Markets, Garanti BBVA România

Aniversarea celor 30 de ani ai publicației „Piața Financiară” ne oferă prilejul de a reflecta la contrastul dintre contextul economic în care publicația și-a făcut debutul – unul în tranziție, volatil – și cel de astăzi, consolidat, diversificat și aflat pe un trend de convergență. Ultimele trei decenii au rescris nu doar economia țării, ci și identitatea sa socială și politică. Într-un context regional schimbat radical, dar și unul global în care s-au redefinit sferele de influență, România a parcurs drumul de la o economie planificată și închisă la una care se situează astăzi în prima jumătate a clasamentului economiilor Uniunii Europene (UE) după mărimea produsului intern brut (PIB).

Privind retrospectiv la ultimii treizeci de ani, aceștia au fost, în esență, povestea unei curse de anduranță. România părea un „ultim alergător” care a pornit cu întârziere, dar care a refuzat să abandoneze, recuperând constant diferența față de plutonul european. În 1995, economia românească era de doar 28,6 miliarde euro, cu aproximativ 20% mai mică decât cea a Ungariei, care era cu puțin peste 35,5 miliarde euro. În aproape trei decenii, PIB-ul României a crescut de aproximativ 12 ori (353,36 miliarde euro în 2024) și a avansat în clasamentul

PIB-ului la nivelul UE, situându-se înaintea unor economii precum Cehia, Finlanda, Grecia, Portugalia sau Ungaria.

Povestea acestor trei decenii nu este doar una de creștere economică, ci și de transformare socială și politică. România a trecut prin tranziție, prin reforme complexe, crize succesive și perioade de entuziasm european. A alergat când ceilalți mergeau și s-a împiedicat când ritmul s-a schimbat, dar nu s-a oprit niciodată.

Anii ’90 au fost o perioadă de căutare și adaptare. Liberalizarea prețurilor, privatizările și inflația de trei cifre (cu vârful în 1993, de 256,1%) au generat o contracție economică profundă. Totuși, transformarea a creat fundația pentru relansarea care a urmat.

După 2000, România a intrat într-un ciclu de creștere de peste 6% anual în medie, alimentată de investiții străine directe și de deschiderea pieței unice. Aderarea la UE, în 2007, a fost momentul de inflexiune: a oferit stabilitate, acces la fonduri și integrarea într-un proiect economic și instituțional comun. PIB-ul per locuitor exprimat în standardul puterii de cumpărare (PPS) a urcat de la 43,8% din media UE la aproape 80% în 2023 — una dintre cele mai rapide convergențe din istoria Uniunii. În acest sens, aderarea la UE nu a fost linia de sosire, ci adevăratul start al modernizării României.

Entuziasmul inițial al aderării la UE a fost însă rapid temperat de contextul global. După 2007, România a intrat direct în vârtejul uneia dintre cele mai adânci crize financiare globale de la Marea Depresiune încoace. Pentru România, criza financiară globală a adus doi ani consecutivi de recesiune (-5,6% PIB în 2009 și -3,8% în 2010), salarii diminuate cu 25% pentru personalul bugetar și TVA crescut la 24%. Astfel, România a învățat să alerge și în condiții de furtună. Criza financiară a constituit și un test al disciplinei bugetare, dar și momentul în care s-a consolidat independența instituțională a băncii centrale.

După 2013, economia a reintrat pe o traiectorie robustă, cu un ritm mediu de creștere de 5% în perioada 2014-2019 și un vârf de 8,2% în 2017. Pandemia din 2020 a întrerupt brusc această dinamică, dar România a revenit printre primele state din UE în ceea ce privește viteza redresării: +5,7% în 2021.

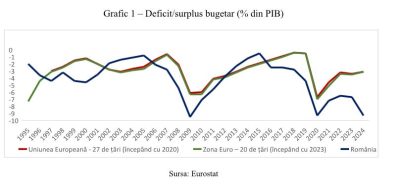

Succesul economic a venit însă cu o notă de plată. Deficitul bugetar (conform metodologiei ESA) a depășit permanent pragul de 3% din PIB, atingând 9,5% din PIB în 2009 și 9,3% din PIB în 2020. România a intrat de altfel în procedura de deficit excesiv de două ori, ceea ce reflectă o deteriorare fiscală structurală și o abatere constantă de la media UE și a zonei euro.

Un rol important în deteriorarea poziției fiscale îl are și reducerea din 2016 a cotei standard de TVA de la 24% la 19%, una dintre cele mai mari reduceri de TVA din UE, care a coborât impozitarea consumului sub media europeană (aproximativ 22%). Relaxarea fiscală a avut un impact imediat și semnificativ. Veniturile totale la bugetul statului au coborât de la 33,1% din PIB în 2015 la 29,5% din PIB în 2016. Veniturile fiscale s-au contractat cu peste 1,3 puncte procentuale din PIB într-un singur an (de la 8,1% din PIB la 6,8% din PIB), efect care nu a mai fost recuperat ulterior.

Măsura a fost implementată într-un context de creștere economică robustă, ceea ce reprezintă, din perspectivă macroeconomică, o politică prociclică. Aceasta a stimulat suplimentar consumul într-o perioadă în care economia nu avea nevoie de noi impulsuri și a redus spațiul fiscal, amplificând dezechilibrele structurale care aveau să se manifeste în anii următori. Practic, am consumat spațiul fiscal într-un moment în care trebuia consolidat și astăzi încercăm să corectăm acea decizie, însă ajustarea se face cu pași mici, dureroși și într-un context mult mai dificil.

O altă vulnerabilitate a economiei românești o constituie deficitul de cont curent, care rămâne unul dintre cele mai ridicate din UE (-8,2% din PIB în 2024, nivel similar cu cel al Ciprului). Acest dezechilibru provine în principal din dezechilibrul balanței comerciale și reflectă un model de creștere axat pe consum și nu pe exporturi sau investiții. În anumiți ani, deficitul de cont curent a depășit chiar 10% din PIB, indicând o dependență persistentă de finanțarea externă.

O altă vulnerabilitate a economiei românești o constituie deficitul de cont curent, care rămâne unul dintre cele mai ridicate din UE (-8,2% din PIB în 2024, nivel similar cu cel al Ciprului). Acest dezechilibru provine în principal din dezechilibrul balanței comerciale și reflectă un model de creștere axat pe consum și nu pe exporturi sau investiții. În anumiți ani, deficitul de cont curent a depășit chiar 10% din PIB, indicând o dependență persistentă de finanțarea externă.

În paralel, datoria publică a crescut semnificativ, de la 6,6% din PIB în 1995 la aproape 60% în prezent, în timp ce veniturile fiscale ale României sunt printre cele mai scăzute din UE. Țara noastră este, de altfel, singura economie europeană care a avut deficite gemene în fiecare an din 1999 până în prezent, un record ce evidențiază o vulnerabilitate structurală cronică. Aceasta este povara ultimului alergător: viteza mare, dar cu riscul de epuizare.

Societatea s-a schimbat în timp ce fugea. În trei decenii, România a pierdut aproximativ 16% din populație (echivalent cu aproximativ 3,6 milioane de persoane), iar conform proiecțiilor Eurostat, în 2050 România va avea o populație de aproximativ 16,8 milioane de persoane. Dacă ne uităm la piața muncii, populația activă a scăzut cu aproape 2,5 milioane de persoane între 1995 și 2024, echivalentul unui declin de 24%. Această evoluție reprezintă una dintre cele mai importante provocări structurale pentru economia României. Erodarea bazei de forță de muncă are implicații directe asupra PIB-ului potențial și amplifică dezechilibrele fiscale, într-o economie deja confruntată cu rate reduse de participare, migrație persistentă și o structură demografică în accelerată îmbătrânire.

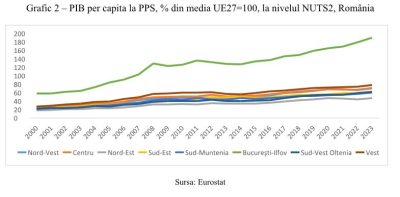

În același timp, polarizarea regională s-a accentuat. București-Ilfov, cu PIB pe locuitor în PPS reprezentând 190% din media UE (UE27 = 100) în 2023 este astăzi una dintre cele mai bogate regiuni din Europa, depășind Varșovia sau Budapesta. La polul opus, regiunile de sud și est rămân sub media europeană. Decalajul intern evidențiază două viteze de dezvoltare – un nucleu dinamic în jurul Capitalei și regiuni care avansează mult mai lent – și reflectă diferențe majore în structura economiei, productivitate și investiții.

Deși România a recuperat rapid nivelul PIB-ului/capita, capacitatea administrativă și fiscală nu a ținut același ritm. Veniturile publice rămân cele mai reduse din UE (34,2% din PIB în 2024), ceea ce limitează spațiul fiscal pentru investiții pe termen lung și pentru consolidarea serviciilor publice.

Deși România a recuperat rapid nivelul PIB-ului/capita, capacitatea administrativă și fiscală nu a ținut același ritm. Veniturile publice rămân cele mai reduse din UE (34,2% din PIB în 2024), ceea ce limitează spațiul fiscal pentru investiții pe termen lung și pentru consolidarea serviciilor publice.

Pe de altă parte, nivelul cheltuielilor publice este mult mai apropiat de media UE (43,6% din PIB în 2024). Această asimetrie explică presiunile bugetare recurente și necesitatea unei consolidări fiscale sustenabile.

Diferența dintre ritmul rapid al convergenței economice și evoluția mult mai lentă a capacității fiscale are implicații directe asupra calității serviciilor publice și asupra potențialului de dezvoltare pe termen lung. Subfinanțarea educației și sănătății, alocările reduse pentru infrastructură și investițiile limitate în capitalul uman mențin un risc structural: acela ca dinamica economică să depășească capacitatea instituțională necesară pentru a o sprijini coerent.

Asimetria prezentată anterior (creștere economică susținută, dar capacitate administrativă și fiscală insuficient consolidată) poate încetini ritmul convergenței viitoare dacă nu este corectată prin reforme strategice. În următorii ani, investițiile în capital uman, eficientizarea colectării fiscale și utilizarea inteligentă a fondurilor europene vor reprezenta elemente decisive pentru menținerea traiectoriei de recuperare față de media europeană.

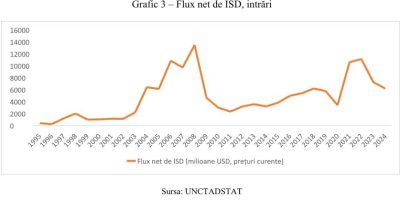

În acest context, rolul investițiilor devine esențial pentru menținerea ritmului de convergență economică. Pe fondul unui spațiu fiscal limitat, capitalul străin a acționat în ultimele două decenii ca principal motor al modernizării industriale și al integrării României în lanțurile europene de valoare. De la aproximativ 400 milioane de USD în 1995 la peste 6 miliarde de USD în 2024, ISD au susținut creșterea pe termen lung.

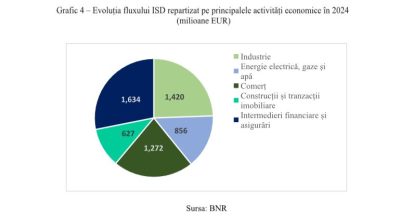

Domenii de activitate economică precum intermedierea financiară și asigurările, comerțul și industria au beneficiat de fluxuri consistente de ISD în 2024.

Domenii de activitate economică precum intermedierea financiară și asigurările, comerțul și industria au beneficiat de fluxuri consistente de ISD în 2024.

Convergența reală față de UE este vizibilă și în veniturile populației: salariul mediu net a urcat de la aproximativ 80 de euro la aproximativ 1.000 euro în 2024, iar productivitatea muncii a atins aproximativ 80% din media UE în 2024.

Totuși, povestea succesului rămâne inegal distribuită. Creșterea bazată pe investiții străine a adus tehnologii și locuri de muncă, dar și o dependență ridicată de capitalul extern.

Trei decenii după ce a pornit în această cursă, România nu mai este la marginea pistei. Este parte a Uniunii, un actor regional relevant și o economie dinamică, dar încă vulnerabilă la propriile dezechilibre. „Perspectiva ultimului alergător” nu este una de resemnare, ci de ambiție lucidă: să transformi întârzierea într-un avantaj, să alergi constant, chiar dacă ai început cu mult în urma celorlalți.

Trei decenii după ce a pornit în această cursă, România nu mai este la marginea pistei. Este parte a Uniunii, un actor regional relevant și o economie dinamică, dar încă vulnerabilă la propriile dezechilibre. „Perspectiva ultimului alergător” nu este una de resemnare, ci de ambiție lucidă: să transformi întârzierea într-un avantaj, să alergi constant, chiar dacă ai început cu mult în urma celorlalți.

România post-2024 se situează între convergență și reziliență. În următorul deceniu, România se poziționează într-o nouă etapă a cursei, și anume, cea a convergenței de maturitate. Absorbția integrală și eficientă a fondurilor PNRR (aproximativ 21 miliarde euro) este crucială. Este, poate, ultimul mare sprint al concurentului care a pornit din urmă — șansa de a transforma economia prin infrastructură verde și digitală, prin politici de productivitate și printr-un cadru fiscal sustenabil.

În același timp, România are astăzi oportunitatea de a trece la o etapă superioară a convergenței, una bazată pe creșterea eficienței, pe inovare și pe extinderea sectoarelor scalabile. Datele OCDE (TiVA) arată că valoarea adăugată străină integrată în exporturile României a urcat de la sub 10 milioane USD în 1995 la peste 1 miliard USD în 2022, semn al unei economii care s-a conectat rapid la rețelele industriale europene.

Totuși, sustenabilitatea acestei traiectorii va depinde de rezolvarea vulnerabilităților acumulate: deficitul de cont curent ridicat, spațiul fiscal limitat, infrastructura încă insuficientă și declinul capitalului uman. România nu mai poate progresa doar prin volum, ci prin calitatea instituțiilor, prin investiții cu valoare adăugată și prin capacitatea economiei de a transforma avantajele actuale în performanță scalabilă, exportabilă și rezilientă.

Aderarea la zona euro, des invocată, rămâne mai degrabă un obiectiv strategic decât unul imediat. Nu este vorba doar despre monedă, ci despre maturitatea instituțională necesară pentru a alerga în același ritm cu economiile europene avansate.

Cursa nu s-a încheiat. La trei decenii de la lansarea publicației „Piața Financiară” putem spune că România a ajuns, în sfârșit, în plutonul principal al Europei. Iar ceea ce urmează va depinde nu doar de viteză, ci și de anduranță. România nu mai aleargă pentru a prinde pe cineva din urmă, ci pentru a-și defini propriul loc într-o Europă în transformare. Într-un moment în care continentul își caută noua relevanță industrială, România nu este doar un „ultim alergător” recuperând decalaje, ci un potențial multiplicator de capacitate pentru întregul proiect european.

COMMENTS