Datoria publică a urcat de la aproximativ 45 miliarde lei în anul 2005 (ceea ce însemna atunci 15,9% din PIB) până la la circa 782 miliarde lei în decembrie 2023 (48,9% din PIB, pe date operative). Indicatorul-cheie pentru a vedea care este povara fiscală aferentă acestor obligații asumate de statul român este rata dobânzii pe termen lung (DTL), care se situa la 6,06% în februarie 2024, conform datelor oficiale ale Băncii Centrale Europene (BCE).

Pentru a vedea cum ne poziționăm acum față de trecut, am considerat utilă prezentarea evoluției DTL așa cum apare ea în analiza BCE. Oarecum surprinzător, România are în prezent cam aceeași valoare a dobânzii de referință din perspectiva piețelor internaționale de capital ca și înainte de aderarea la Uniunea Europeană. Iar asta în pofida unei creșteri spectaculoase a PIB, care a avansat de la 35% din media UE până la 78% din această medie, valoare calculată la paritatea puterilor de cumpărare standard.

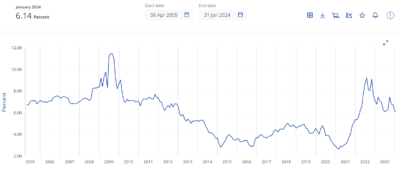

Rata dobânzii pe termen lung pentru România, 2005 – 2024 (%)

Prima valoare prezentată de BCE este cea din aprilie-mai 2005, respectiv 6,75%, înaintea crizei din 2008 eram pe la 7%, am urcat până la 11,46% în iulie-august 2009, ne-am întors iar în zona reperului de 7% după acordul FMI-BM-UE și am reușit o coborâre notabilă până la doar 2,83% în februarie 2015. An în care îndeplineam toate cerințele stabilite prin criteriile de la Maastricht de stabilitate macroeconomică, necesare pentru aderarea la Zona Euro.

Din păcate, apoi s-au scăpat hățurile politicilor fiscale, cu creșteri de beneficii sociale în contracurent cu reduceri de taxe iar deficitele bugetare s-au acumulat până au trecut de limita de 3% din PIB exact în pragul pandemiei Covid. Care ne-a „ecranat” temporar problemele financiare structurale, măsurile luate pe plan internațional fiind cele care explică reducerea din nou a DTL până la un minim de 2,65% în februarie 2021.

După care, pe fondul dezechilibrelor macroeconomice deja cronicizate și în contul curent ( unde minusul s-a cantonat cu mult peste recomandarea de cel mult -4% din PIB) am revenit înapoi spre deja obișnuita limită de 7%. Iar asta în condițiile în care stocul de datorie a ajuns să reprezinte mai mult de 8 mii de euro per cetățean rezident sau cam 23.000 euro per contract de muncă înregistrat anul trecut.

Semnificativ, ratingul de țară din 2024 și cel din 2005 au rămas la cea mai joasă treaptă recomandată pentru investiții, adică BBB-. Ceea ce arată că, în pofida creșterii cantitative a economiei și a reașezărilor acesteia, din perspectiva calitativă a gestiunii publice am progresat mai puțin spre deloc. De unde se vede că „Dumnezeu îți dă dar nu îți pune în traistă”.

Ce relevanță are că stăm sistematic la peste 6% cu dobânda pe termen lung ? Păi, fără „farmacie”, 50% din PIB datorie publică (prag pe care am fost deja avertizați că o să îl depășim, combinat cu 6% dobândă) înseamnă deja că ne îndreptăm spre blocarea completă a celor -3% din PIB permiși doar pentru a achita isprăvile financiare din trecut.

Pe calea (destul de previzibilă) pe care am apucat-o din motive populiste va trebui, mai devreme sau mai târziu, să facem o dureroasă trecere spre ceea ce se cheamă excedent bugetar primar (adică să plătim taxe mai mari decât banii pe care îi vom putea cheltui pentru sănătate, pensii, învățământ etc.). La fel ca și Grecia. Ceea ce reamintește de un alt proverb românesc: „Deşteptul învaţă din greşelile altora, prostul nu învaţă nici din greşelile lui”.

COMMENTS