După 25 de ani de la evenimentele derulate în decembrie 1989, țara nostră figura în statistici cu o creștere economică de parcă ar fi parcurs doar un plan cincinal de pe vremuri. De data aceasta, însă, nu cu o economie centralizată și cu raportări îndoielnice, ci în condiții de economie de piață, membră cu drepturi depline a UE și integrată în ceea ce se numea înainte ”societatea de consum”.

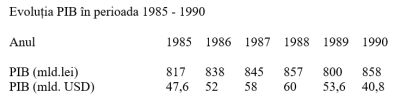

Înaintea schimbării de regim, România a atins nivelul maxim de dezvoltare cuantificat la nivelul PIB în anul 1988, atunci când a depășit cu puțin pragul de 60 miliarde dolari. Atunci s-a produs renunțarea la clauza națiunii celei mai favorizate pe care o aveam încă în relația cu SUA, după care a venit anunțul din primăvara lui 1989 privind achitarea integrală a datoriei externe.

Din păcate, forțarea plăților către exterior și lipsa investițiilor în tehnologii performante extenuaseră economia. A urmat declinul, încă înainte de prăbușirea regimului Ceaușescu, pentru ca în 1990 să mai obținem doar două treimi din valoarea de maxim a PIB-ului socialist. Valorile curente în lei nu mai erau deja relevante, din cauza hiperinflației. Pe lângă neajunsurile inerente, aceasta a permis ajustarea rapidă a raporturilor dintre prețurile relative ale mărfurilor și serviciilor.

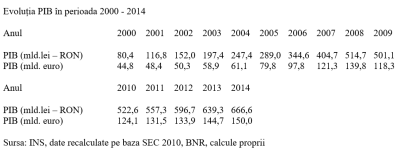

Scăderea producției, destructurarea sistemului comercial CAER al țărilor socialiste și pierderea piețelor de desfacere, simultan cu liberalizarea prețurilor și a cursului de schimb ne-a adus peste numai alți doi ani la situația catastrofală de a coborî la mai puțin de o treime din rezultatul exprimat în dolari din 1988. A urmat o revenire sinuoasă, marcată la finalul deceniului de criza mondială și de creșterea economică negativă.

Bazele pe care s-a încercat avansul producției în perioada 1992 – 1996 s-au dovedit a fi șubrede iar în intervalul 1997 – 1999 ne-am confruntat cu mari probleme macroeconomice, statul român fiind la un pas de încetarea de plăți. Din păcate, am ratat un deceniu de dezvoltare, așa încât am revenit la performanța din anul 1991 de-abia în anul 2000. De-abia de acolo, după mutarea accentului pe sectorul privat și reformarea sistemului de impozitare al firmelor a început realmente creșterea economică. De-abia din anul 2000, sub imperativul aderării la Uniunea Europeană, s-a consemnat un avans continuu până în 2008, după care a urmat criza și un declin temporar, remediat de-abia în 2014.

După un sfert de secol de la schimbarea de regim din 1989, România se afla pe punctul de a relua creșterea economică de acolo unde ajunsese în 2008, odată cu recuperarea integrală a scăderii economice din anii 2009 – 2010. De reținut, însă, toți indicatorii macroeconomici se prezentau în conformitate cu cerințele impuse prin tratatul de la Maastricht, cu o inflație stabilizată și cu un curs de schimb excepțional de stabil.

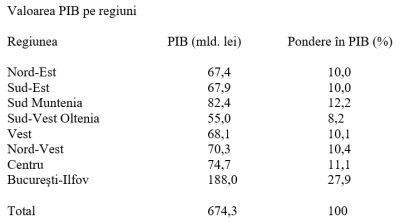

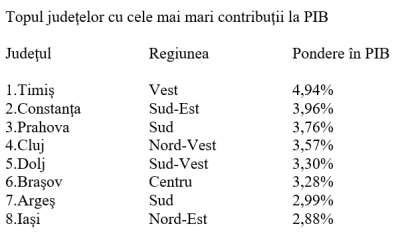

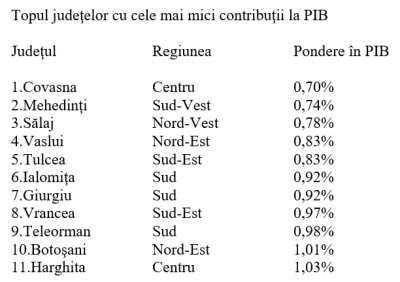

Contribuţia judeţelor la PIB releva decalaje imense de dezvoltare

Datele prezentate de Comisia Naţională de Prognoză referitor la contribuţia fiecărui judeţ la realizarea PIB la nivel naţional arătau un decalaj semnificativ atât între regiunea Capitalei şi celelalte regiuni de dezvoltare cât şi, mai ales, în interiorul acestor regiuni. Bucureştiul înseamnă mai mult de un sfert din economia României, în timp ce cele mai slab dezvoltate 11 judeţe ale ţării totalizează mai puţin de 10% din PIB.

Simplificat, situaţia se prezintă sub forma unei combinaţii între şapte regiuni care aduc în medie cam zece procente din PIB plus regiunea Capitalei, care vine aproape cu restul de 30%. Uşor peste medie figurează regiunea Sud Muntenia şi sub medie apare semnificativ regiunea Sud-Vest Oltenia (vezi tabelul).

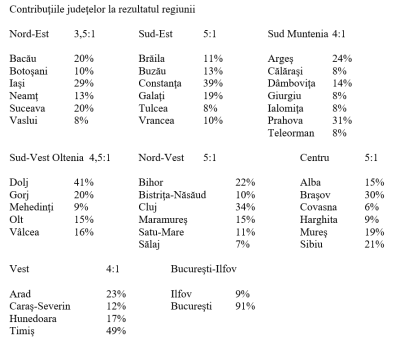

Dată fiind şi concentrarea populaţiei din zona Capitalei, din punct de vedere economic împărţirea pe actualele regiuni de dezvoltare apare ca fiind destul de bine echilibrată. Diferenţele majore re regăsesc nu atât între aceste regiuni ci în interiorul lor, unde regăsim un judeţ relativ puternic, aflat într-un raport situat între 3,5 la 1 şi 5 la 1 faţă de cel mai slab judeţ.

Primul şi al doilea judeţ ca forţă economică reuşesc aproape în toate cazurile să aibă o pondere majoritară în rezultatele consemnate, perechile formate regional fiind Constanţa-Galaţi (58% din PIB-ul regiunii din care fac parte), Prahova-Argeş (55%), Dolj-Gorj (61%), Timiş-Arad (72%), Cluj-Bihor (56%).

Regiunile de Nord-Est şi Centru se aseamănă ca distribuţie interioară prin aceea că sunt la aproximativ la 50% cu primele două judeţe şi 70% cu primele trei, deoarece poziţia de „first runner up” este dublată. Iaşiul secondat de Bacău şi Suceava, cu ponderi aproape identice iar Braşovul de Sibiu şi Mureş, aflate la foarte mică diferenţă.

Distribuţia PIB „în blană de leopard”, cu o minoritate de judeţe intens colorate de rezultate şi o majoritate formată din judeţe rămase serios în urmă, este corentă la nivel naţional, fiecare regiune venind cu câte o reprezentată în topul ponderilor în PIB la nivel naţional, unde am tras linia la trei (sau aproape trei) procente.

Excepţia o constituie regiunea Sud Muntenia, care are două reprezentante în acest top, Prahova şi Argeş. Situate la mica distanţă de regiunea Capitalei, aici avem nucleul dur al economiei româneşti. Poziţia extremelor din clasament ale reprezentantelor regionale, axa Timişoara – Iaşi, ar creiona, la o privire sumară destul de bine, o corelaţie de scădere a nivelului de trai de la vest la est şi de la nord la sud.

Există, însă, două probleme de concentrare a sărăciei în acest peisaj. Prima, în centrul ţării, unde (prin dimensiunea destul de mică şi prin condiţiile geografice mai dificile), judeţul Covasna este, de departe, cel mai puţin însemnat ca nivel economic, atât din perspectivă naţională, cât (atenţie !) şi din perspectivă regională. Nici vecinul Harghita nu stă prea bine dar, totuşi, figurează pe locul 11 la nivel național, reuşind să treacă de puţin pragul simbolic de 1% aport la PIB-ul naţional. Surpriza vine, însă, atunci când, puse la rând, se observă uşor cum particula “Sud” apare la şase din cele mai slabe 11 judeţe (cele cinci grupate plus Mehedinţiul la concurenţă cu Covasna).

Avem de-a face cu o adevărată centură a sărăciei, întinsă pe tot sudul ţării, din Banat şi până la Deltă. Care se îmbină, însă, cu relativa prosperitate a judeţelor situate în proximitate (inclusiv zona capitalei), aflate în marea lor majoritate (excepţie fac poziţiile 4, 6 şi 8 din topul ponderilor ridicate) tot în jumătatea de jos a României, aşa cum apare ea pe hartă.

Aici se percep cel mai acut decalajele relative de dezvoltare la nivel national şi nu în Regiunea Nord-Est. Unde sărăcia, ca fenomen, este cert de mai mare amploare dar şi, oarecum, mai puţin dureros, deoarece se manifestă mai uniform (aici întânim şi decalajul minim între judeţele care compun regiunea). Sunt aspecte care ar trebui să dea de gândit, cel puţin din perspectiva abordărilor de atribuire a fondurilor (inclusive europene şi nerambursabile) menite să asigure reducerea decalajelor de dezvoltare. Cu eventuala deplasare a accentului din profil interregional în profil intraregional.

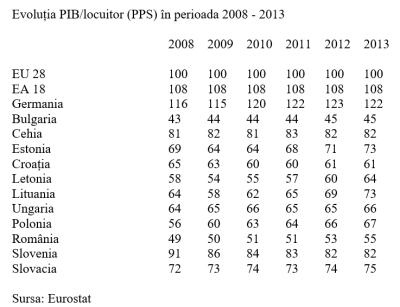

Nivelul de trai relativ, crescut în perioada de criză

În perioada trecută de la manifestarea efectelor crizei economice mondiale în 2008, România și-a îmbunătățit indicatorul de nivel de trai de la 49% din media UE la 55% din această medie. Avansul din perioada consemnată de Eurostat o plasează din această perspectivă pe locul trei, după Polonia și Lituania, la egalitate cu Letonia.

De remarcat faptul că, în pofida aparențelor, datele arată că nivelul de trai din România nu a scăzut, relativ la media europeană, în nici un an pe perioada crizei economice. Indicatorul sintetic de nivel de trai utilizat este Produsul Intern Brut la paritatea puterilor de cumpărare standard. Un român avea un nivel de trai de 55% din media UE, cu venituri exprimate în euro semnificativ mai mici dar și cu prețuri sensibil reduse față de media Uniunii.

Evoluțiile din câteva țări europene permit tragerea unor concluzii în privința modificărilor relative de nivel de trai în funcție de politicile economice și sociale adoptate. Se poate observa performanța Germaniei, locomotiva relansării economice, economie mare ce și-a îmbunătățit semnificativ poziția relativă și a marcat cea mai semnificativă creștere.

Polonia, Estonia, Lituania și Letonia, au gestionat bine provocările economice și, beneficiind de efectul de antrenare al Germaniei, au marcat o creștere pronunțată în nivelul de trai. De reținut, economiile baltice ( mai elastice prin prisma dimensiunilor reduse și ajutate de vecinele nordice) au avut mai întâi o perioadă de recul în care și-au restructurat rapid bazele de pe care au pornit relansare economică.

Țările cu care România a semănat cel mai bine ca evoluție a nivelului de trai au fost Bulgaria și Slovacia, care au obținut performanțe foarte apropiate, cu o creștere de patru puncte procentuale fiecare. Slovacia a depășit, astfel, Grecia, o țară care a venit în jos de la un nivel de trai inițial mult mai ridicat. Este o speranță dar și un semnal de alarmă pentru o eventuală accesare a zonei euro în condiții în care economia nu ar fi capabilă să facă față competiției pe termen mediu și lung.

În topul scăderilor relative de nivel de trai, suprindea apariția Sloveniei, țară provenită din tot din blocul estic, care se apropiase destul de mult de ținta atingerii pragului de 100%. Dintre fostele colege din est, ar mai trebui subliniată stagnarea înregistrată de Ungaria. Aceasta, după ce a bătut pasul pe loc în ultimii trei ani analizați, a fost depășită de Polonia.

Toate aceste considerații capătau o importanță deosebită prin prisma obiectivului declarat al României, acela de a adera la Zona Euro în 2019. Fără a fi o cerință expresă și dincolo de exagerările maghiare (care vedeau un necesar de 90% din media UE) reperul minimal pentru această aderare se aprecia că ar fi un nivel de trai de 70% din cel consemnat pe ansamblul Uniunii.

Aceste evoluții ar trebui să dea de gândit factorilor de decizie din prezent. Când ne-am apropiat cu PIB/locuitor de pragul de 80% din media UE dar nu mai îndeplinim condițiile macro de echilibru economic, în urma unor măsuri de dezvoltare rapidă, însă pe bază de împrumuturi masive. De unde deficitele bugetar și de cont curent, cu perspectiva de a pierde și ultimul criteriu Maastricht îndeplinit, cel al datoriei publice sub 60% din PIB.

COMMENTS