Continuăm seria de analize punctate marca TradeVille dedicate sectorului energetic cu subdomeniul gazelor naturale, acolo unde ROMGAZ este un pilon central. Iată cum se vede situația companiei și ce se previzionează pentru 2023 din unghiul analiștilor TradeVille. Romgaz a publicat estimări în scădere privind rezultatele aşteptate în anul 2023, în timp ce rezultatele din 2022 au un impact semnificativ din suprataxarea companiei.Romgaz anunţa convocarea AGA şi previziunile pentru 2023

În această săptămână, Romgaz a publicat convocatorul AGA pentru dată de 20/21 februarie 2023, prin care invită acţionarii, printre altele, să dezbată aprobarea Bugetului de Venituri şi Cheltuieli aferent anului 2023.

Compania prevede un impact semnificativ al suprataxării

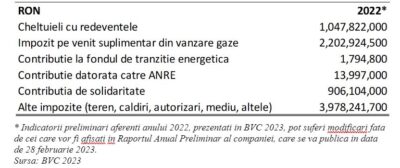

Conform cifrelor preliminare afişate pentru perioada fiscală aferenta anului 2022, Romgaz prevede un nivel al cheltuielilor cu impozitele, taxele şi vărsămintele asimilate situat la aproximativ 8.2 mld. RON. Din această sumă, taxa de solidaritate, impusă de guvern la finalul anului 2022, va fi de 906 mil. RON. Astfel, taxele plătite de către companie în 2022 ar putea reprezenta aproape 60% din totalul veniturilor operaţionale ale Romgaz.

Defalcate pe categorii de plată, taxele şi impozitele pentru anul 2022 sunt detaliate mai jos:

* Indicatorii preliminari aferenţi anului 2022, prezentaţi în BVC 2023, pot suferi modificări faţă de cei care vor fi afişaţi în Raportul Anual Preliminar al companiei, care se va publica în dată de 28 februarie 2023.

* Indicatorii preliminari aferenţi anului 2022, prezentaţi în BVC 2023, pot suferi modificări faţă de cei care vor fi afişaţi în Raportul Anual Preliminar al companiei, care se va publica în dată de 28 februarie 2023.

Sursă: BVC 2023

Taxele pentru anul 2022 sunt de peste 4 ori mai mari faţă de cele plătite în anul 2021, când au totalizat cca. 2 mld. RON. Pentru anul 2023, Romgaz prevede o temperare a cheltuielilor cu impozitul, acestea fiind previzionate la aproximativ 4.2 mld. RON (-48.7% vs 2022).

Romgaz a confirmat că va plăti taxele prevăzute de OUG 186, anunţându-le şi în BVC 2023, în contextul în care concurentul sau, OMV Petrom, a anunţat, în prima parte a lunii ianuarie că veniturile sale nu se încadrează în parametrii indicaţi pentru a plăti taxele de solidaritate, ceea ce a declanşat o serie de reacţii din partea autorităţilor. Ministerul de Finanţe a dat asigurări că toate taxele datorate de către companii vor fi plătite, iar ANAF a menţionat că va face toate verificările necesare pentru a afla dacă OMV Petrom se încadrează sau nu la plata acestor taxe.

Preliminarele pentru 2022* şi impactul financiar al OUG 186

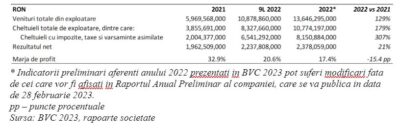

Romgaz a afişat, în Bugetul de Venituri şi Cheltuieli, rezultate în creştere la 2022, fiind vizibil efectul semnificativ al suprataxării, care a mai tăiat din avântul profitului net.

* Indicatorii preliminari aferenţi anului 2022 prezentaţi în BVC 2023 pot suferi modificări faţă de cei care vor fi afişaţi în Raportul Anual Preliminar al companiei, care se va publica în dată de 28 februarie 2023.

* Indicatorii preliminari aferenţi anului 2022 prezentaţi în BVC 2023 pot suferi modificări faţă de cei care vor fi afişaţi în Raportul Anual Preliminar al companiei, care se va publica în dată de 28 februarie 2023.

pp – puncte procentuale

Sursă: BVC 2023, rapoarte societate

Astfel, societatea a afişat un nivel al veniturilor totale din exploatare de cca. 13.6 mld. RON – de 2.3 ori mai mari faţă de 2021, iar cheltuielile din exploatare au însumat 10.8 mld. RON – de 2.8 ori mai mari faţă de 2021.

O parte semnificativă din cheltuielile de exploatare sunt cele cu impozitele, taxele şi vărsămintele asimilate, care au o pondere de 75.7% din total. Acestea au înregistrat o creştere de peste 4 ori mai mare faţă de 2021 şi au avut un impact semnificativ asupra marjei de profit.

Profitul net totalizează, în 2022, cca. 2.4 mld. RON – cu doar 21% mai mare faţă de 2021, iar marjă netă de profit înregistrează o scădere de 15.4 puncte procentuale faţă de 2021, înregistrând o valoare de 17.4%.

Societatea ar putea da un dividend mai mare în acest an

Conform BVC 2023, Romgaz ar obţine un profit net în valoare de 2.4 mld. RON pentru anul 2022. Dacă societatea va hotărî distribuirea unui dividend şi va respecta aceeaşi rată de alocare ca şi cea practicată anul trecut, de 75%, atunci un dividendul brut potenţial ar fi de 4.6275 RON/acţiune – în creştere cu 21.8% faţă de cel acordat în 2022.

Randamentul dividendului, raportat la preţul de închidere din data de 19 ianuarie 2022, ar fi de 11.6%.

Estimări în scădere la 2023

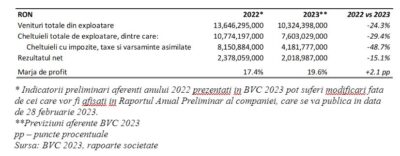

Pentru 2023, Romgaz prevede o temperare a profitabilităţii, estimând venituri totale operaţionale în suma de 10.3 mld. RON (-24.3% vs 2022).

* Indicatorii preliminari aferenţi anului 2022 prezentaţi în BVC 2023 pot suferi modificări faţă de cei care vor fi afişaţi în Raportul Anual Preliminar al companiei, care se va publica în dată de 28 februarie 2023.

* Indicatorii preliminari aferenţi anului 2022 prezentaţi în BVC 2023 pot suferi modificări faţă de cei care vor fi afişaţi în Raportul Anual Preliminar al companiei, care se va publica în dată de 28 februarie 2023.

**Previziuni aferente BVC 2023

pp – puncte procentuale

Sursă: BVC 2023, rapoarte societate

Cheltuielile din exploatare sunt prevăzute să atingă un nivel de 7.6 mld. RON (-29.4% vs 2022), dintre care cheltuielile cu impozitele, taxele şi vărsămintele asimilate sunt preconizate la 4.2 mld RON (-48.7% vs 2022).

Conform informaţiilor regăsite în BVC 2023, scăderea cheltuielilor cu impozitele şi taxele se datorează, în principal, nivelului redevenţei petroliere, impozitului pe veniturile suplimentare şi nivelului preţurilor la care Romgaz va putea vinde gazele naturale şi energia electrică.

Rezultatul net este prevăzut la aproximativ 2 mld. RON, în scădere cu 15.1% faţă de 2022 şi la un nivel puţin mai mare faţă de cel înregistrat în 2021. Marja profitului net este prevăzută la 19.6% – în creştere cu 2.1 puncte procentuala faţă de 2022.

Sursă: BVC 2023, rapoarte societate

Segmentul de gaze din România beneficiază de vremea caldă

Temperaturile neaşteptat de calde şi vremea blândă din iarnă acestui an au dus la un consum mai mic de gaze în România, care, în acest moment, are în depozite mai mult gaz decât este necesar. Directorul Transgaz a menţionat într-un interviu că România nu a mai importat gaze de la începutul lunii octombrie, majoritatea cantităţilor care au traversat teritoriul românesc fiind cele în tranzit către Occident. Consumul în de gaze în perioada rece curentă este de 37 mil. mc de gaze, dintre care cca. 24 – 25 mil. mc provin din producţia internă, iar restul din depozite.

În prezent, depozitele de gaze din România sunt pline în proporţie de 78-79%, ceea ce înseamnă o cantitate de 2.55 mld. mc, gradul de ocupare fiind cu 20% mai mare comparativ cu anul trecut, dar sub media europeană din prezent, care se situează la 83%. Directorul Transgaz estimează că după acest sezon rece, în depozite va mai rămâne o cantitate de 1.3 mld. mc – un volum important pentru următoarea iarna. La rezerva care va rămâne din acest sezon se va mai adăugă excesul de producţie din vara anului 2023, iar, cum în ultimii ani sezonul cald a fost unul mai lung, se estimează că, la începutul următorului sezon rece, România va avea în depozite între 3 şi 3.4 mld. mc de gaze.

Anual, consumul de gaze naturale în România este de 11-12 mld. mc, dar se prevede că acesta să crească la cel puţin 15 mld. mc în următorii câţiva ani – urmând ca 2.5 mld. mc să fie consumaţi doar de centrală termoelectrică de la Mintia. Noul proprietar al centralei, Mass Global Energy Rom, care aparţine iordanianului Ahmad Ismail Saleh, s-a angajat să contruiasca o nou unitate de producţie pe amplasamentul fostei centrale.

Şi alte ţări europene beneficiază de temperaturile ridicate din acest sezon, consumul de gaze scăzând semnificativ, ceea ce a tras în jos preţurile la gaze, care se tranzacţionează la un preţ situat într-un interval de 65-70 EUR/MWh – mult sub cele de anul trecut.

Sursă: românia.europalibera.org, viborc.com

Sectorul de gaze la nivel internaţional

Un raport de cercetare al Rustad Energy arată că preţurile la gaze vor scădea în 2023, pe baza tendinţei actuale, dar vor rămâne mai ridicate faţă de nivelurile istorice, întrucât ţările se vor confrunta în continuare cu un deficit structural.

Un raport de cercetare al Rustad Energy arată că preţurile la gaze vor scădea în 2023, pe baza tendinţei actuale, dar vor rămâne mai ridicate faţă de nivelurile istorice, întrucât ţările se vor confrunta în continuare cu un deficit structural.

Preţurile vor fi supuse unei presiuni de creştere din cauza scăderii, în continuare, a volumelor livrate prin gazoductele ruseşti, producţia suplimentară de GNL reuşind să echilibreze doar parţial scăderea livrărilor din Rusia.

Se estimează că Norvegia îşi va păstra rolul de pilon al securităţii energetice europene în 2023, în contextul în care a furnizat 29% din importurile de gaze din Europa în 2022.

Disclamer: Investitia in instrumente financiare presupune riscuri specifice; performantele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achizitie si fluctuatiile valutei pot influenta randamentul investitiei. Cotatiile afisate sunt cele de la sfarsitul zilei precedente de tranzactionare. TradeVille isi propune sa actualizeze raportul cel putin anual. Lista potentialelor conflicte de interese

COMMENTS