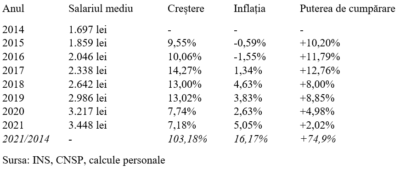

Venitul salarial mediu din România s-a dublat în perioada 2014 – 2021 în termeni nominali iar puterea sa de cumpărare s-a majorat cu aproape 75% de la precedentul ciclu economic. Reamintim că țara noastră a revenit din criza declanșată în 2008 de-abia după șase ani, în ceea ce privește valoarea PIB în termeni reali.

Totodată, pe fondul unei evoluții relativ stabile a cursului de schimb euro/leu, nivelul mediu de retribuire a muncii a urcat în moneda unică de la 382 euro medie lunară în 2014 până la 701 euro medie lunară în 2021, pentru ca în luna aprilie 2022 să treacă pragul de 800 euro. În context, accentuarea deficitelor externe ca urmare a creșterii rapide a puterii de cumpărare pentru produsele din import era de așteptat.

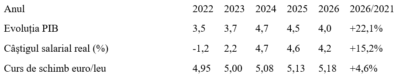

Astfel, am ajuns în situația paradoxală de a fi în top cu creșterea economică pe T1 2022 la nivel european dar în contextul în care nu există o contrapartidă pe măsură în producția realizată. De altfel, prognoza curentă a CNSP arată că vom avea o creștere maginală a producției industriale în termeni fizici (+0,6%, de la +1,5% inițial, pe datele din primăvară) și o scădere pronunțată în agricultură (-3,4% față de -0,4% inițial).

Asta cu observația importantă că ambele sectoare „clasice” din economia națională NU reveniseră în 2021 la nivelul din 2019, motiv de creștere a deficitului comercial cu peste 5 miliarde euro anul trecut, la care se ar urma să se adauge încă 8,6 miliarde euro în 2022. Simultan, deficitul contului curent e în curs de dublare, de la circa 11 miliarde euro în 2020 la 22 miliarde euro anul curent. Nivel la care ar urma să se catoneze până în 2026, prin intrări de fonduri străine și un prespus aport sporit sistematic pe partea de servicii către străinătate.

De altfel, în loc să se înceapă reducerea acestui indicator-cheie, la care s-a aprins demult becul de avarie pe tabloul de bord european al echilibrelor macroeconomice, de-abia în 2024 ( și nu în 2022) ar urma să se ajungă la -6,9% din PIB, de la -7% în 2021 (cu precizarea că valoarea de avarie teoretică este de cel mult -4% din PIB media pe ultimii trei ani).

E adevărat că am pornit la drum după precedenta criză cu o pondere relativ mică a compensării salariaților raportată la PIB. Însă această resursă de forțare a creșterii economice prin majorări de salarii în termeni reali PESTE evoluția (altminteri destul de bună) a rezultatului economic nu mai putea continua. Ceea ce a sesizat și Comisia Națională de Prognoză, care venit cu ajustări imediate și valori „în linie” cu avansul PIB pentru 2024 – 2026.

De reținut estimarea de curs de schimb pe termen mediu, din care rezultă că leul nostru va face cumva față cu brio tensiunilor induse de dublul deficit expandat, cel bugetar (cam dublu față de maximul admis, adică -5,84% din PIB față de -3% din PIB cerut prin Maastricht – apropo, vă mai amintiți că ar trebui să adoptăm moneda unică ? – dacă ne iese pasența la finalul anului) și cel extern, tot dublu (-7,9% față de 4% după cum arătam mai sus).

Pentru final, ca subiect de meditație pentru cei care nu sunt mulțumiți cu creșterile nominale prevăzute a fi în scădere de la 11,3% anul acesta și 10,6% în 2023 spre „doar” 7,2% în 2026, vă prezentăm și evoluția salariului mediu pe economie exprimată în euro, așa cum este ea previzonată oficial de CNSP.

Totul ar fi să putem menține stabilitatea cursului de schimb și să îndreptăm echilibrele macroeconomice spre valori normale. Altminteri, cu o cerere fără contrapartidă pe măsură în producție (la care se adaugă și foarte importantul efect al pensiilor luate „în siaj” de salarii și chiar cu pretenții de „atac la aspirație”, ca să folosim termeni din Formula 1) riscăm un derapaj major, care ne va trimite în decor.

COMMENTS