Indiferent de evoluția inflației, parametrul care a fost atins cu cea mai mare acuratețe în ultimii patru ani a fost cursul de schimb euro/leu. Dacă se face comparația între datele prevăzute în prognozele de primăvară ale Comisiei Naționale de Strategie și Prognoză (care au stat la baza întocmirii legilor bugetare) și rezultatul consemnat la finele anilor 2018 – 2021, pur și simplu nu există nicio diferență după rotunjirea valorilor cu patru zecimale comunicate de Banca Națională.

Anul Inflația Prognoza CNSP (€/lei) Cursul mediu anual efectiv (€/lei)

2018 4,63% 4,65 4,6535

2019 3,83% 4,74 4,7452

2020 2,63% 4,84 4,8371

2021 5,05% 4,92 4,9204

Astfel, factorii de decizie din Guvern au beneficiat un reper esențial de stabilitate, mai ales în condițiile exterm de dificile ale expandării deficitelor externe (deficitul de cont curent a „reușit” contraperformanța de a trece peste deficitul bugetar). Cheia a fost gestiunea prudentă a dobânzii de politică monetară (ridicată de-abia recent la 2,5%), deși indicele prețurilor de consum a urcat la peste 8% după metodologia națională, chiar și frânat temporar prin măsuri administrative.

În contextul puseului inflaționist generat în cea mai mare parte de creșterea prețurilor la energie pe plan internațional, de unde o majorare a prețurilor industriale de peste 40% pe piața internă, tendința de apropiere treptată de ținta stabilită programatic pentru inflație, de 2,5% plus/minus 1%, a fost anulată „de facto” sub presiunea evenimentelor, la fel ca și în alte țări UE.

Contextul regional

Chestiunea optimizării revenirii pentru 2022 spre raportul pozitiv în termeni reali se anunță extrem de complicată în context regional (unde depindem de ritmurile anunțate de Cehia – 4,50%, Ungaria – 2,90% și Polonia – 2,75%), în această ordine situate peste România cu parametrul-cheie în politica monetară. Cu observația importantă că Polonia (8%) și Ungaria (7,4%) au încheiat anul 2021 cu valori încă și mai mari ale parametrului de inflație măsurată pe model european decât noi (6,7%).

Cehia a fost cea care a redus ceva mai substanțial ecartul negativ între dobânda de politică monetară și inflație (5,4%). Din păcate, cu un deficit în comerțul exterior cu mărfuri inflamat la aproape 10% din PIB și cu probleme de competitivitate în raport cu evoluțiile din statele menționate, România nu-și poate permite o apreciere relativă a monedei naționale, care ar avantaja creșterea importurilor și ar descuraja exporturile, și așa rămase în urmă ca ritm de revenire din pandemie.

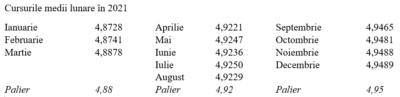

Palierele, un soi de consiliu-monetar mobil

De remarcat și dispunerea în decursul anului 2021 pe trei paliere în raport cu euro, cu o stabilitate remarcabilă a cursului de schimb, modificat în trepte și cu atenție la ponderare, astfel încât pe final să se ajungă exact la valoarea previzionată inițial. Tabelul este edificator iar păstrarea imediat sub pragul de 4,95 lei/euro pe parcursul T4 o mostră de echilibristică dificilă cu dobânda de politică monetară.

Păstrarea stabilității cursului pe perioade mai îndelugate și replierea ulterioară pe un nou aliniament sustenabil nu este o noutate. Reamintim că în perioada octombrie 2020 – februarie 2021, cursul a rămas cvasistabil la 4,87 lei/euro. Ceea ce se poate reedita, dată fiind rezerva valutară solidă, situată peste pragul de 40 miliarde euro.

Astfel, prognoza curentă de curs mediu pentru 2022 era în toamna trecută de 4,98 lei/euro. Ceea ce sugerează trei paliere, de 4,95 lei/euro inițial, apoi valoarea medie la mijlocul anului, cu o ușoară depășire a pragului psihologic de 5 lei/euro de-abia în ultimul trimestru.

Astfel, deși în teorie „triada incompatibilităților” zice că nu pot exista în acelasi timp politică monetara autonomă, libertatea mișcărilor de capital și un curs fix, avem de-a face pe perioade destul de mari de timp cu o cvasistabilitate a raportului euro-leu, un soi de consiliu-monetar ad-hoc, cu opțiunea de reașezare a parității după cum o reclamă politicile economice.

Echilibristica, necesară deși suboptimală

Desigur, pentru a mai descuraja importurile și a mai echilibra balanța comercială, o anumită depreciere a leului ar fi fost necesară. Însă, ea ar fi dat semnalul unei politici monetare laxe, care ar fi alimentat anticipațiile inflaționiste, ar fi limitat ajustarea prețurilor relative la nivel național și ar fi afectat stabilitatea sistemului bancar.

Pe de altă parte, un ritm mai susținut de revenire spre normalitatea unor dobânzi real-pozitive, ar fi condus la aprecierea monedei naționale. Indezirabilă, deoarece ar fi afectat competitivitatea și așa problematică a exporturilor și ar fi favorizat importurile, majorând deficitele. De aici, rezultă drept necesară o echilibristică pentru ameliorarea stabilității macroeconomice.

Totuși, această echilibristică obținută cu greu de banca centrală prin tranzacții pe piața valutară pentru a atinge un nivel considerat optim al cursului valutar are și ea dezavantaje. Ea reduce capacitatea de ajustare a economiei la șocurile reale și încurajează efectuarea de tranzacții în valută, implicit „euroizarea”. În plus, într-o economie realmente funcțională, cursul de schimb ar trebui să se formeze cât mai mult în piață, nu din considerente care țin de scopurile politicilor implementate de autorități.

COMMENTS