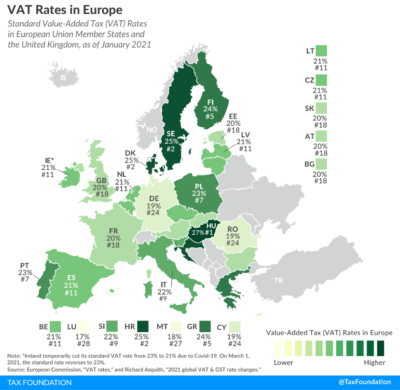

România are una dintre cele mai scăzute rate standard de TVA dintre statele membre UE. Cu 19%, ne plasăm alături de Germania și Cipru pe locurile 23 – 25 din 27 de țări. Doar peste Luxemburg (17%) și Malta (18%), care sunt departe de a fi cazuri reprezentative pentru noi. În schimb, la nivelul de 20% se regăsesc Franța, Austria și, mai aproape de nivelul nostru de dezvoltare, Slovacia, Bulgaria și Estonia.

Rata standard de TVA în statele UE, 2021

Rata standard de TVA în statele UE, 2021

Cehia și Lituania se alătură practicii din Olanda, Belgia și Spania, cu 21% iar lista poate continua până la Croația (25%), alăturată de nordicele Suedia și Danemarca sau campioana taxării consumului, Ungaria (27%). Cele din urmă valori, chiar dacă ar aduce mai mulți bani la buget, apar drept exagerate pentru contextul în care evoluează economia românească.

Totuși, pentru a îmbunătăți colectarea și a stimula fiscalizarea tranzacțiilor, poate ar fi util să venim cu soluția de a majora cota de TVA la 20%, simultan cu un sistem prin care băncile să ramburseze pe card 1% din valoarea mărfurilor și serviciilor achitate cu card și înregistrate implicit în sistem electronic pe case de marcat ce pot fi monitorizate.

Practic, pentru cei care nu au nimic împotrivă să achite cu cardul, s-ar ajunge chiar la o mică diminuare a TVA (1% din 120 de unități este mai mult decât creșterea de 0,83% de la 119 la 120 unități, după modificarea taxei). Cei care plătesc cu numerar ar percepe creșterea menționată, e dreptul lor să achite cu cash, și ar fi într-o poziție similară cu cetățenii din Slovacia, Bulgaria și Estonia, plasate pe locul 18 în UE, conform infograficului prezentat, adică sub media europeană.

Nu ar fi o mare schimbarea pentru mai multe bănci care deja folosesc sisteme de cashback mult mai extinse și deja incluse în sistemele informatice, prin înțelegere cu diverși comercianți ce vor să-și promoveze vânzările. Singura diferență ar fi ca banii să fie returnați în cont pentru toate cumpărăturile de către stat în următoarea perioadă de referință a cardului, suma fiind evidențiată în extrasul de cont.

Dacă se pot percepe lunar impozite pe dobânzile la depozite (în treacăt fie spus, o accentuare a pierderilor în termeni reali în prezent, pentru cei care economisesc), atunci se poate rambursa și procentul din TVA cuvenit pentru transparență și conformare la plata celui mai mare impozit indirect care intră la bugetul de stat și al doilea ca mărime, după contribuțiile de asigurări sociale.

Desigur, se poate aplica majorarea de 1%, implicit discountul pentru plata cu cardul și la cotele reduse de TVA, poate cu excepția celor de 5%, pentru a ajunge la o structură simplă, gen 20%, 10% și 5%, mult mai ușor de calculat. Mai ales că impactul ar fi mai ușor de suportat la valori deja mai mici de taxare (observație, în Danemarca nu există excepții de la cota standard, nici măcar pentru alimente, doar 0% pentru ziare și transport public și internațional).

COMMENTS