Chiar dacă mediul de business nu este cel mai propice posibil, băncile din România par să fi regăsit calea către profit. Cât din acesta e unul conjunctural şi cât e bazat pe corebusiness, rămâne de văzut. Deocamdată, conform statisticilor Băncii Naţionale a României, sistemul bancar a înregistrat în primul trimestru un profit cumulat de aproape 518,25 milioane de lei.

Revenirea la profitabilitate este cu atât mai lăudabilă cu cât contextul a cunoscut puternice perturbaţii, fenomenul cipriot fiind deja de notorietate. Detalii de culise despere desfăşurarea evenimentelor vă vom prezenta într-un bliţ interviu, parte a acestui material, acordat publicaţiei noastre de către principalul participant la negocieri, din partea română, Nicolae Cinteză, directorul Direcţiei Supraveghere din BNR.

Revenind la profit, şi în T1 2012 băncile punctau la capitolul în cauză, însă acesta era de patru ori mai mic. Totuşi, putem interpreta vestea revenirii pe profit ca fiind una pozitivă, având în vedere faptul că la 31 decembrie 2012 sistemul bancar avusese o pierdere record de peste 2 miliarde de lei.

„Dacă nu se întâmplă lucruri care să şocheze (nu din intern, unde riscurile sunt controlabile şi identificate), dacă nu apare ceva de natura celor întâmplate în Cipru care să inducă probleme în sistem aici, nu vor fi probleme. Cea mai periculoasă este, în momentul de faţă, o problemă de contaminare venită din afară, pentru că ea creează rapid o problemă de lichiditate – ca prim efect şi problema de lichiditate se transformă rapid în problemă de solvabilitate – al doilea efect“ spune Nicolae Cinteză, directorul Direcţiei Supraveghere din BNR, omul aflat tot timpul în faţa cadranelor ce monitorizează sănătatea sistemului. Iar în atare condiţii este posibil să avem o închidere pe profit la nivel sistemic în 2013.

Pe de altă parte, totalul activelor bancare a coborât la 356,28 miliarde lei, de la 362,92 lei la finele anului 2012. Diminuarea e generată în special de capitolul bilanţier intitulat active financiare reprezentând acţiuni cu titluri – valoarea acestora s-a diminuat de la 74 miliarde lei la numai 68,8 miliarde lei. „Din nefericire, băncile nu au ce credita în acest moment. Nu cerinţele băncilor sunt de vină – ele s-au întors la normalitate“, consideră oficialul BNR.

La finele trimestrului întâi al anului curent, indicatorul de solvabilitate era la 15,01%, rata fondurilor proprii de nivel I era de 8,19%, iar lichiditatea imediată de 37,6%.

Solvabilitatea sistemică este la un nivel foarte bun, fapt care demonstrează soliditatea băncilor din România şi infirmă orice zvon legat de necesitatea solicitării unor aporturi de capital suplimentare. „Dacă cer în condiţiile actuale capital, nu voi face altceva decât să scumpesc creditul şi să prăbuşesc ROE“ spune Nicolae Cinteză. Acesta respinge şi falsa ipoteză conform căreia băncile au transferat către vehicule speciale (celebrele SPV) credite neperformante pentru a obţine o imagine mai bună în faţa supraveghetorului. Acestea sunt provizionate 100%, fără reducere de colateral! Mai mult, rezultatele SPV-urilor impactează vizibil şi direct situaţia consolidată a grupului financiar. Recomandarea venită de la persoana care are imaginea de ansamblu către bancheri este să continue şi să accelereze restructurarea: „e nevoie de o restructurare activă. Vremurile în care se trăia numai din marja de dobândă sunt apuse“, conchide Nicolae Cinteză.

Economii – plus, credite – minus

Un punct pozitiv în bilanţ găsim la rubrica economii atrase de la populaţie – acestea au urcat de la 116,6 miliarde lei la finele anului trecut la 125,8 miliarde lei la sfârşitul lui martie 2013. Veşti proaste vin însă din partiţia credit neguvernamental – acesta a coborât de la 224,4 miliarde lei la finele lui 2012 la 220,5 miliarde lei la 31 martie 2013. Acest semnal poate fi interpretat ca o menţinere a stadiului de îngheţ în ceea ce priveşte creditarea de către bănci a economiei reale. Ceea ce nu e deloc o veste bună pentru ţinta de creştere economică avută în vedere de autorităţi pentru anul curent.

Provizioanele constituite de bănci pentru acoperirea pierderilor din credite neperformante au cumulat în primele trei luni 1,76 miliarde de lei, iar soldul a urcat la 31,6 miliarde de lei. Cifrele sunt raportate conform standardelor internaţionale de raportare financiară (IFRS).

Totodată, băncile au calculat provizioanele aferente sistemului RAS (standardele româneşti de contabilitate) şi a rezultat o creştere cu 1,8 miliarde de lei, la aproape 40,9 miliarde de lei. În primul trimestru de anul trecut, băncile au constituit provizioane de 3,2 miliarde lei, aproape dublu faţă de acest an.

Ponderea creditelor neperformante a crescut de la 15,9% în martie anul trecut la 19,1% în martie 2013. Ponderea creditelor clasificate îndoielnic şi pierdere a coborât uşor în primele trei luni, de la 30% la 29,2%, dar se menţine cu patru puncte procentuale peste nivelul din martie 2012.

Totalul creditelor cu restanţe însumează peste 30 miliarde de lei, din care 23 de miliarde de lei finanţări către companii şi puţin peste 7 miliarde de lei împrumuturi acordate populaţiei.

„Creşterile nu mai sunt aşa de săltăreţe cum erau înainte (mai puţin de un procent într-un trimestru), însă vin şi pe fondul menţinerii sau chiar a scăderii nivelului creditelor” arată Nicolae Cinteză, şeful Direcţiei Supraveghere din cadrul BNR.

Pe piaţa bancară sunt prezente în acest moment 31 de bănci persoane juridice române şi nouă sucursale ale unor instituţii de credit. Mai multe cifre despre tabloul de bord al sistemului bancar în primul trimestru puteţi afla consultând tabelul 1.

Cum au performat liderii

Dacă ne referim la evoluţia individuală a jucătorilor, aceştia au luat traiectorii diferite. Continuă să piardă teren locurile 1 şi 2 şi se perpetuează lupta pentru poziţia a treia. Dacă ne referim la Top 10 din punctul de vedere al mărimii activelor, performerii sunt Banca Transilvania şi Raiffeisen Bank.

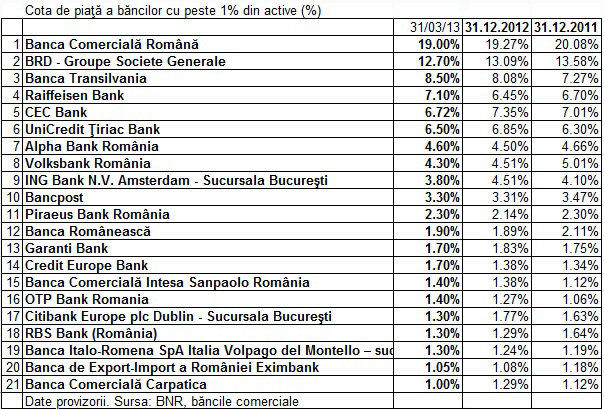

Situaţia detaliată la acest capitol, pentru băncile care deţin mai mult de 1% din piaţă, o regăsiţi în Tabelul 2. Dar să vedem ce performanţe individuale au obţinut jucătorii. Şi vorbim evident de cei care au ales să facă deja publice aceste cifre. Aşteptăm în continuare şi alţi jucători să facă acest minim demers de transparenţă.

Liderii revin pe profit

BCR a reuşit o reducere a costurilor cu provizioanele de 358 milioane euro în primul trimestru, ce a generat o limitare a pierderii nete la 12,1 milioane euro, comparativ cu 307 milioane euro în martie 2012, pe fondul unei deteriorări atât a venitului operaţional, cât şi a profitului operaţional. BCR şi-a menţinut poziţia de lider de piaţă în funcţie de active, în pofida unei reduceri a activelor totale cu 3,7% în numai trei luni, până la 70,58 miliarde lei (15,97 miliarde euro) la 31 martie 2013, faţă de 73,28 miliarde lei (16,48 miliarde euro) la finele anului trecut.

Rezultatul operaţional în trimestrul 1 2013 a atins valoarea de 595,2 milioane lei (135,7 milioane euro), în scădere cu 2,4% faţă de 610,0 milioane lei (euro 140,1 milioane euro) în trimestrul 1 2012.Venitul operaţional în primele trei luni a scăzut cu 5,0%, până la 977,9 milioane lei (222,9 milioane euro), faţă de 1,03 miliarde lei (236,4 milioane euro) în primul trimestru de anul trecut. Cheltuielile operaţionale în cuantum de 382,7 milioane lei (87,2 milioane euro) au scăzut cu 8,6% faţă de 418,9 milioane lei (96,2 milioane euro) în martie 2012.

Raportul cost-venit s-a îmbunătăţit până la valoarea de 39,1% faţă de 40,7% în trimestrul I 2012. Costul net cu provizioanele de risc aferente creditelor a scăzut în mod semnificativ, cu 38,3%, până la valoarea de 575,7 milioane lei (131,2 milioane euro), de la 933,7 milioane lei (214,5 milioane euro) în trimestrul 1 2012. Rata de acoperire a creditelor neperformante a fost de 58,0%, semnificativ peste valoarea din martie anul trecut, de 53,1%. Pierderea netă s-a diminuat la 12,1 milioane lei (2,8 milioane euro) în comparaţie cu 307,8 milioane lei (70,7 milioane euro) în trimestrul 1 2012, marcând livrarea obiectivelor ambiţioase ale programului de redresare a BCR.

Banca dispune de bază de capital şi lichiditate puternice, mult superioare minimelor reglementate: rata capitalului de tip 1+2 pentru grupul BCR (conform IFRS) era de 18,6% în decembrie 2012; rata de solvabilitate de 13,0% (standarde locale, doar bancă) în martie 2013.

BRD GSG a revenit şi ea pe profit în primul trimestru din acest an, banca raportând un rezultat net de 13 milioane de lei, după pierderea înregistrată la finalul anului 2012. Profitul net s-a redus însă cu 84% faţă de T1 2012. Cheltuielile generale s-au redus cu 6,3% faţă de T1 2012, iar raportul cost/venit este de 45,7%, în scădere cu 0,7 faţă de sfârşitul anului 2012.

Costul net al riscului a fost mai mare cu 4,2% faţă de T1 2012, dar a scăzut în mod semnificativ în comparaţie cu nivelurile înregistrate în trimestrele 3 şi 4 ale anului 2012. Acesta a fost, în continuare, puternic influenţat de mediul economic advers.

Volumul total al creditelor acordate clientelei este de 34,97 miliarde lei, mai mare cu 2,1% în comparaţie cu nivelul înregistrat pe 31 martie 2012, cu accent pe creditarea persoanelor fizice (+3,4% vs. -1,5% la nivel de piaţă). Această evoluţie a fost susţinută în principal de creditele imobiliare, în creştere cu 32% faţă de trimestrul I al anului 2012, nivel care depăşeşte media pieţei, care a înregistrat o creştere de 10,4%, precizează banca. Creditele pentru companii au înregistrat un uşor avans faţă de aceeaşi perioadă a anului 2012 (+1%), cu o evoluţie deosebit de bună la nivelul segmentului marilor clienţi corporativi (+4,7% în comparaţie cu T1 2012).

Volumul depozitelor a crescut, la sfârşitul T1 2013, cu 3% faţă de 31 martie 2012, ajungând la 32,54 miliarde lei. Depozitele persoanelor fizice au crescut cu 1,4% faţă de sfârşitul anului 2012 şi cu 4,2% faţă de T1 2012, cu un accent deosebit pe depozitele în valută (+14,3% faţă de 31 martie 2012). Raportul credite/depozite se situează la 94,6%, în scădere cu 5 puncte faţă de aceeaşi perioadă a anului trecut (99,6%). Venitul net bancar după primele trei luni din acest an este de 687 miliarde de lei, mai mic cu 10,5% în comparaţie cu 31 martie 2012, influenţat în principal de o evoluţie negativă a marjei nete de dobândă (-17,1%) care, faţă de aceeaşi perioadă a anului 2012, a fost determinată de efecte negative de volum, structură şi evoluţie a dobânzii.

Schimbări la performeri

Multă agitaţie am constatat şi la cei doi performeri mai sus amintiţi. Pe de o parte, după o perioadă destul de lungă de aşteptare, Banca Transilvania şi-a desemnat un nou CEO. Acesta este Omer Tetik, fostul preşedinte executiv al Credit Europe Bank. Mandatul acestuia va începe de la 1 iunie. Revenind la rezultate, Banca Transilvania a înregistrat în primul trimestru un profit net de 84,4 milioane lei (19,2 milioane euro), în scădere cu 8% faţă de perioada similară a anului trecut, iar activele totale au crescut cu 2% faţă de finalul anului trecut, la 30,17 miliarde lei.

În primele trei luni ale anului trecut, banca a consemnat un profit net de 91,8 milioane lei. La finalul anului trecut, banca avea active totale de 29,57 miliarde lei. Banca a constituit în primul trimestru provizioane de 75,69 milioane de lei, în scădere cu 9,6% faţă de perioada similară din 2012.

De cealaltă parte, după o perioadă în care ne-a obişnuit cu o creştere prin forţe proprii, sustenabilă, Raiffeisen Bank a decis să preia portofoliul de retail de la Citibank. Conform acordului semnat de cele două părţi, tranzacţia urmează să fie finalizată după aprobarea de către Consiliul Concurenţei, probabil în trimestrul al treilea 2013. Acordul prevede că Raiffeisen Bank va prelua un portofoliu de peste 100.000 de clienţi, cu active de 460 milioane lei (peste 90 de milioane de euro) şi peste 770 milioane de lei (peste 175 milioane euro) în depozite, potrivit datelor de la 31 decembrie 2012, precum şi toţi angajaţii diviziei de retail a Citibank România.

O mişcare similară a făcut şi UniCredit Ţiriac Bank, care a achiziţionat portofoliul de retail al RBS România care cuprinde active de circa 315 mil. euro (930 milioane de lei). Achiziţia ar urma să conducă la creşterea ponderii creditelor de retail în portofoliul băncii, concentrat în acest moment în zona finanţărilor corporate. UniCredit Ţiriac a obţinut în primul trimestru un profit net de 60 milioane de lei (14 mil. euro), în creştere de la 24 milioane de lei în aceeaşi perioadă a anului trecut.

COMMENTS