Profesor universitar doctor Bogdan Căpraru

În ultimele săptămâni s-au reaprins discuțiile pe tema ROBOR, ca urmare a unui anunț făcut de Consiliul Concurenței în legătură cu o investigație realizată de această instituție cu privire la evoluția acestui indicator pe parcursul anului 2022. Nu este prima dată când ROBOR face obiectul unor controverse în spațiul public. În urmă cu aproape opt ani scriam în presă un articol „ROBOR: între realitate și mit! Celebrul indicator explicat în 5 întrebări și răspunsuri” în care încercam să explic cum funcționează acest indicator, material gândit ca o scurtă lecție de educație financiară. Drept urmare, între timp acel material a devenit referință bibliografică pentru Wikipedia în ceea ce privește explicarea termenului de ROBOR.

Având în vedere contextul actual, voi încerca în cele ce urmează să continui acel material în aceeași notă, ca o scurtă lecție de educație financiară, cu accentul pus pe principalii factorii care influențează acest indice, inclusiv cum au acționat aceștia în perioada care a făcut obiectul investigației. Dincolo de detaliile tehnice de determinare a lui, trebuie să reținem faptul că este un indicator care se formează pe o piața, piața monetară interbancară, în baza evoluției cererii și ofertei de resurse financiare. Astfel, factorii de influență sunt practic factorii care acționează asupra cererii și ofertei de pe această piață.

Nivelul lichidității din economie este cel care stă la baza formării prețului banilor, al dobânzilor. Atât timp cât este la un nivel adecvat, relativ stabil, dobânzile au un parcurs firesc. O lichiditate în exces sau o penurie de lichiditate pot declanșa o inflamare a dobânzilor. Penuria acționează pe latura cererii, determinând o cerere mai mare în raport cu oferta și ca urmare o creștere a prețului. Excesul de lichiditate aduce cu sine acțiunile băncii centrale de absorbție a masei monetare în exces pentru a reduce efectul inflaționist. Acest intervenții sunt făcute în special prin creșterea ratei dobânzii de politică monetară și a celor pentru facilitățile de depozit și creditare, formând un culoar unde ar trebui să se mențină dobânzile de pe piața monetară. De asemenea, ea are la dispoziție operațiunile de open market și rezerva minimă obligatorie. Primul instrument presupune o serie de operațiuni (repo, reverse repo, emisiune de certificate de depozit, atragere de depozite de la bănci, vânzare de diverse active eligibile pentru tranzacționare etc.) prin care banca centrală injectează sau absoarbe din lichiditatea de pe piață. De regulă aceste operațiuni sunt utilizate pentru „reglajul fin” de lichiditate. Rezerva minimă obligatorie se constituie ca un procent din volumul resurselor atrase de bănci (în special depozite). O rezervă minimă obligatorie mai mare sau mai mică reduce sau crește lichiditatea din sistem. De regulă, băncile centrale apelează rar la acest instrument, deoarece are o amplitudine mare în modificarea nivelului de lichiditate, dar și asupra prețului resurselor băncilor, deoarece băncile, pentru resursele blocate în această rezervă, trebuie să plătească dobânzi deponenților, comparativ mai mari decât ce primește ca dobândă de la banca centrală pentru aceleași resurse.

Inflația asupra căruia trebuie să acționeze banca centrală conform statului său conferit prin lege are cauze diverse, interne sau/și externe. Poate fi susținută de o cerere mai mare de bunuri și servicii în raport cu oferta. Ea poate fi importată din exterior în cazul în care produsele importate din alte economii suferă o creștere de prețuri în țara lor de origine. Deprecierea monedei naționale inflamează prețurile, mai ales a produselor importate, și ca urmare inflația.

Alături de acești factori instabilitatea și incertitudinile din economie, precum și cele în plan internațional, vin și pun gaz peste foc în ceea ce privește inflamarea ratelor de dobândă, a prețului banilor, care acționează ca un „termometru” în economie. Astfel, evoluția ratelor de dobândă pe piața monetară e influențată de starea de risc și incertitudine.

Nu în ultimul rând starea finanțelor publice își pune amprenta în contextul formării ratelor de dobândă. Deficitul bugetului public și datoria publică în creștere influențează direct proporțional acești indicatori. Nevoia tot mai crescândă de finanțare a deficitului bugetar și de refinanțare a datoriei publice, mai ales cu resurse din interior, pune presiune pe dobânzi, având și un efect de evicțiune, prin deturnarea resurselor financiare interne de la finanțarea economiei către nevoile statului.

Haideți să vedem acum ce s-a întâmplat în 2022.

Haideți să vedem acum ce s-a întâmplat în 2022.

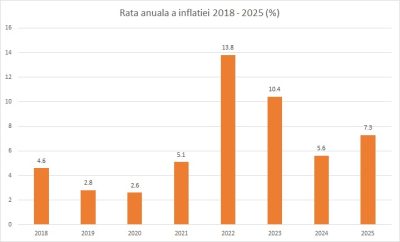

După cum se poate vedea în graficul cu evoluția inflație, după ce are loc o scădere a inflației ca urmare a scăderii cererii din perioada pandemiei, în anul 2021, pe fondul redeschiderii economiei și a blocajelor în lanțurile de aprovizionare, prețurile au început să crească, cunoscând un maxim în 2022 de 13,8%.

În acest an, inflația este alimentată atât de prețurile la energie, efect al pandemiei și începutului războiului din Ucraina, cât și de criza lanțurilor de aprovizionare.

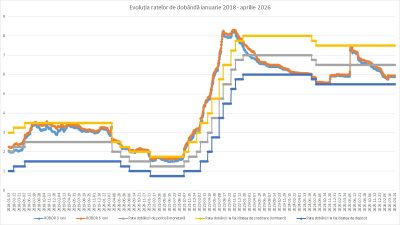

În graficul cu evoluția ratelor de dobândă se poate observa intervențiile succesive al Băncii Naționale a României (BNR) asupra ratei de dobândă de politică monetară și a celor la facilitățile de creditare și depozit. În această perioadă de riscuri și incertitudini, ROBOR iese din acel culoar dintre dobânda la facilitățile de creditare și depozit, alimentat de inflație și tensiunile din plan internațional. În anul următor, are loc o calmare a inflației ca urmare a efectului măsurilor băncii centrale și a celor guvernamentale pentru a tempera prețurile la energie. ROBOR reintră în culoarul ratelor de dobândă stabilite de BNR, și rămâne acolo până în prezent, în cea mai mare parte a timpului fiind chiar sub dobânda de politică monetară.

În graficul cu evoluția ratelor de dobândă se poate observa intervențiile succesive al Băncii Naționale a României (BNR) asupra ratei de dobândă de politică monetară și a celor la facilitățile de creditare și depozit. În această perioadă de riscuri și incertitudini, ROBOR iese din acel culoar dintre dobânda la facilitățile de creditare și depozit, alimentat de inflație și tensiunile din plan internațional. În anul următor, are loc o calmare a inflației ca urmare a efectului măsurilor băncii centrale și a celor guvernamentale pentru a tempera prețurile la energie. ROBOR reintră în culoarul ratelor de dobândă stabilite de BNR, și rămâne acolo până în prezent, în cea mai mare parte a timpului fiind chiar sub dobânda de politică monetară.

Trebuie să remarcăm și evoluția deficitului bugetar și a datoriei publice după începerea pandemiei și în perioada post-COVID. Astfel, înainte de pandemie deficitul bugetar era sub 3%, iar în anii următori, crește la 4,4% în 2019, 9,3% în 2020, 7,2% în 2021 și 6,5% în 2022 (datele sunt conform metodologiei ESA). Deteriorarea deficitului a avut consecințe și asupra creșterii datoriei publice și a nevoii de finanțare și refinanțare a ei. Astfel, aceasta a crescut continuu: 34,7% în 2018; 35,3% în 2019; 47,3% în 2020; 48,9% în 2021; 48,7% în 2022 și 50,3% în 2023. După cum se vede pentru ambii indicatori, panta de creștere a fost foarte abruptă într-un termen scurt. Nevoia statului de a finanța deficitele publice și datoria publică s-au repercutat și în evoluția ascendentă a ROBOR începând cu a doua jumătate a anului 2021 și pe parcursul anului 2022.

Pe scurt, aceștia sunt adevărații „dușmani” universali ai ROBOR, al dobânzilor de pe piețele monetare. Ei și-au arătat colții fioroși în 2022, urmând a fi îmblânziți pentru o vreme de măsuri clasice de îmblânzire. Spun pentru o vreme, pentru că oricând putem asista din nou la atacul lor atunci când nu sunt respectate fundamentele economice și financiare, iar regulile jocului sunt schimbate arbitrar. Întrebarea care se pune este: cu ce preț se va face o nouă îmblânzire și cine o va deconta?

Notă: Opiniile exprimate sunt opinii personale ale autorului și nu implică instituțiile cu care acesta este asociat.

COMMENTS