Stabilitatea sectorului bancar s-a menținut adecvată, în condițiile în care indicatorii prudențiali și financiari corespunzători riscurilor asigură în continuare premisele unei creditări sănătoase a sectorului real. Profitabilitatea a fost ridicată în cursul anului 2018, dar vulnerabilitățile structurale ale sectorului, completate de gradul redus și în scădere al intermedierii financiare, precum și de incertitudinile care afectează cadrul legislativ în care băncile își desfășoară activitatea, conferă premise reduse de continuare a acestei tendințe a profitabilității în anii următori, stimulând suplimentar procesul de consolidare. Acestea ar fi primele concluzii ale Raportului Anual al BNR, dat publicităţii la începutul lunii iulie.

„Sistemul bancar românesc rămâne şi în acest an pe coordonatele pe care vi le spuneam la finele anului trecut fiind caracterizat de stabilitate. Rata de adecvare a capitalului rămâne mulţumitoare, chiar dacă a coborât puţin sub linia ce descrie media europeană (n.r. la finele lui 2018 ne plasam deasupra acestei linii)” spunea recent Nicolae Cinteză, Directorul Direcţiei Supraveghere din cadrul BNR.

Indicatorii privind gradul de intermediere financiară au continuat să își reducă valoarea (de la 53,7 la sută în 2017 la 51,7 la sută în 2018 în cazul ponderii activelor bancare în PIB, respectiv de la 27,2 la sută la 26,6 la sută în ceea ce privește ponderea în PIB a soldului creditelor acordate sectorului privat), pe fondul avansului mai rapid al creșterii economice. Iar această tendință este posibil să se mențină și în perioada următoare.

La nivelul sectorului bancar, structura bilanțieră reflectă standarde prudente din perspectiva raportului între datoriile totale și capitalurile proprii. Raportul subunitar dintre credite și depozite (76,2 la sută în 2018; 76,9 la sută în 2017) este consistent cu o lichiditate ridicată a instituțiilor de credit, iar volumul expunerilor față de administrația publică se menține pe un palier înalt, înregistrând una dintre cele mai ridicate valori la nivelul Uniunii Europene. Bilanțul agregat a continuat să crească (5,7 la sută la finele anului 2018, variație anuală), susținut de creditarea economiei reale, pe partea de activ și de atragerile suplimentare de depozite de la rezidenți, pe partea de pasiv.

Active bancare

Active bancare

Bilanţurile băncilor cresc însă scade numărul acestora. Şi, pe cale de consecinţă, creşte şi polarizarea sistemică. La 31 decembrie 2018, activele nete bilanțiere din sistemul bancar românesc totalizau 451 169,7 milioane lei, în creștere cu 5,5 la sută față de 31 decembrie 2017. În contextul achizițiilor de pe piața bancară, numărul instituțiilor de credit s-a redus de la 35 la 34 de instituții de credit, ca urmare a finalizării la 31 decembrie 2018 a fuziunii prin absorbție dintre Banca Transilvania și Bancpost. Astfel, numărul instituțiilor de credit cu capital majoritar privat străin a scăzut de la 22 la 21.

Cota de piață deținută de instituțiile de credit cu capital majoritar privat autohton a crescut, astfel, de la 14,3 la sută la 31 decembrie 2017 la 16,9 la sută la 31 decembrie 2018. Concomitent, cota de piață a instituțiilor de credit cu capital majoritar străin (exclusiv sucursalele instituțiilor de credit din străinătate) s-a redus aproximativ în aceeași măsură, de la 66,0 la sută la 63,6 la sută.

De asemenea, schimbări semnificative au intervenit în acționariatul Marfin Bank, prin achiziționarea, în luna iulie 2018, de către firma cipriotă Barniveld Enterprises Limited a unei participații directe de 99,54 la sută, precum și în cadrul Piraeus Bank Romania, prin cumpărarea de către grupul J.C. Flowers, în luna iunie 2018, a unei participații de 99,99 la sută din capitalul social al acesteia. Începând cu data de 23 octombrie 2018, Piraeus Bank Romania funcționează sub denumirea de First Bank. Totodată, începând cu finele lunii mai 2019, Marfin Bank funcționează sub denumirea de Vista Bank.

Pe fondul modificărilor din structura acționariatului instituțiilor de credit, cota de piață în funcție de mărimea capitalului s-a ajustat în mod corespunzător. Ponderea instituțiilor de credit cu capital majoritar străin în totalul capitalului sistemului bancar (exclusiv sucursalele instituțiilor de credit străine) a scăzut de la 69,3 la sută la 31 decembrie 2017 la 66,9 la sută la 31 decembrie 2018. În ceea ce privește concentrarea activității bancare, s-a înregistrat o diminuare a ponderii instituțiilor de credit cu o cotă de piață între 1 la sută și 5 la sută cu 2,4 puncte procentuale, de la 19,7 la sută la 31 decembrie 2017 la 17,3 la sută la 31 decembrie 2018, în timp ce segmentul celor cu o cotă de piață de peste 5 la sută, respectiv al celor cu o cotă de piață mai mică de 1 la sută au cunoscut o majorare cu 1,9 puncte procentuale, de la 74,7 la sută la 31 decembrie 2017 la 76,6 la sută la 31 decembrie 2018, respectiv cu 0,5 puncte procentuale, de la 5,6 la sută la 6,1 la sută. Rețeaua teritorială a instituțiilor de credit a continuat să se restrângă și în 2018, un număr de 215 sucursale și agenții bancare fiind închise, în timp ce numărul salariaților din sistem s-a redus cu 1 307 persoane. Până la data de 28 mai 2019, Banca Națională a României a primit notificări de la autorități de supraveghere competente din alte state membre ale UE pentru un număr de 299 de instituții care intenționează să furnizeze servicii bancare în mod direct pe teritoriul României. Topul instituţiilor bancare în funcţie de mărimea activelor îl puteţi regăsi în tabelul alăturat.

Creditare

Creditare

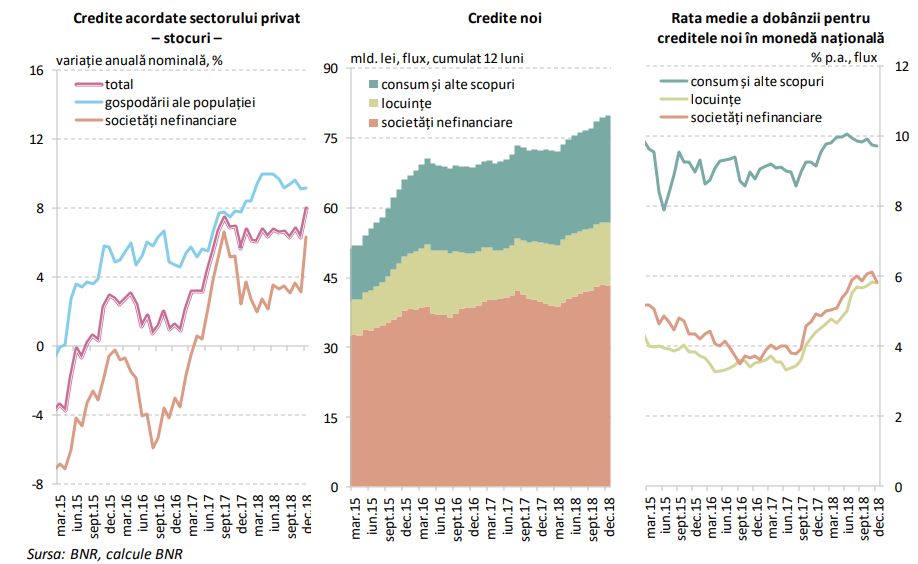

Dinamica anuală a soldului creditelor acordate sectorului privat a fost una pozitivă (7,9 la sută în decembrie 2018; 5,7 la sută în decembrie 2017), fiind susținută atât de creditarea în lei, cât și de cea în valută. Ritmul anual de creștere a creditului în lei s-a menținut la o valoare de două cifre (13,4 la sută, decembrie 2018), iar scăderea anuală a creditului în valută s-a temperat substanțial (până la -1,3 la sută în decembrie 2018, de la -8 la sută în decembrie 2017), pe fondul intensificării acordării de credite noi companiilor nefinanciare. Componenta în lei cumula două treimi din stoc la finele anului 2018, cea mai mare proporție înregistrată ulterior anului 1996. În pofida persistenței factorilor conjuncturali aferenți domeniului legislativ și a majorărilor consemnate de ratele dobânzilor, creditarea populației s-a menținut consistentă (creștere anuală cu 9,2 la sută în decembrie 2018), vizând îndeosebi creditele ipotecare și de consum în lei. Ponderea creditelor acordate populației s-a stabilizat în jurul valorii de 53 la sută din totalul creditelor acordate sectorului privat în anul 2018. Pe partea companiilor nefinanciare s-a observat un reviriment semnificativ spre finele anului (6,3 la sută în decembrie 2018, față de 2,5 la sută în decembrie 2017, variații anuale), în corelație cu creșterea creditelor noi acordate în euro (cu aproape 1 miliard de euro în anul 2018). În acest context, variația anuală a creditului în valută acordat companiilor nefinanciare a atins un punct de inflexiune în luna noiembrie, după aproape șapte ani de situare în teritoriul negativ (+6,2 la sută în decembrie 2018; -6,4 la sută în decembrie 2017) și a fost favorizată de componenta pe termen mediu și lung. Consolidarea tendinței de majorare a creditării companiilor este condiționată, însă, de soluționarea unor deficiențe structurale, precum subcapitalizarea persistentă a unui număr mare de companii sau indisciplina la plată, dar și de o mai bună pregătire a personalului bancar în privința analizei riscului de credit, mai aflăm din raportul anual al BNR.

Proporția expunerilor față de administrația publică în activele băncilor s-a majorat marginal în cursul anului 2018 (21,7 la sută în decembrie 2018, față de 21,3 la sută în decembrie 2017). Din totalul creanțelor asupra sectorului public (cifrate la 105,5 miliarde lei în decembrie 2018), 90 la sută sunt titluri de valoare emise de administrația centrală. Aceste titluri sunt denominate preponderent în lei (70 la sută în lei, 28 la sută în euro și 2 la sută în alte valute). La nivel individual, nicio bancă nu prezintă o tendință de diminuare a expunerilor din dețineri de datorie suverană.

Cel mai mare volum de credite acordate la finele lui 2018 era deţinut de BT, BCR, BRD, Raiffeisen şi ING Bank.

Depozite

Depozite

Baza de finanțare a continuat să fie solidă, fiind dominată de depozitele atrase din sectorul privat (aproape 68 la sută în decembrie 2018). La creșterea robustă a depozitelor (9 la sută în decembrie 2018, variație anuală) au contribuit atât companiile nefinanciare, cât și populația. Plasamentele populației s-au menținut importante (60 la sută din stocul depozitelor, respectiv 41 la sută din totalul pasivelor în decembrie 2018). Depozitele în valută atrase de la populație au continuat să aibă o contribuție importantă la creșterea activelor bancare, poziția netă creditoare a acestui sector instituțional față de sectorul bancar întărindu-se pe această componentă de 1,6 ori. Poziția netă față de sectorul bancar a rămas debitoare numai în cazul companiilor nefinanciare și doar pe componenta în valută.

Depozitele cu scadența de până într-un an rămân predominante (93 la sută din totalul depozitelor locale, respectiv 63 la sută din pasivul agregat în decembrie 2018). În direcția extinderii maturității pasivelor și atenuării vulnerabilității specifice necorelării cu durata și/sau maturitatea activelor, în viitor se preconizează o creștere a importanței emiterii de obligațiuni (pentru îndeplinirea unor cerințe referitoare la pasivele eligibile a fi convertite în capital). Totodată, emiterea de obligațiuni garantate ar putea contribui la diversificarea elementelor lichide cu o calitate ridicată a creditului.

Cel mai mare volum de depozite bancare la finele lui 2018 era deţinut de BT, BCR, BRD, Raiffeisen şi ING Bank.

Profitabilitatea

Profitabilitatea

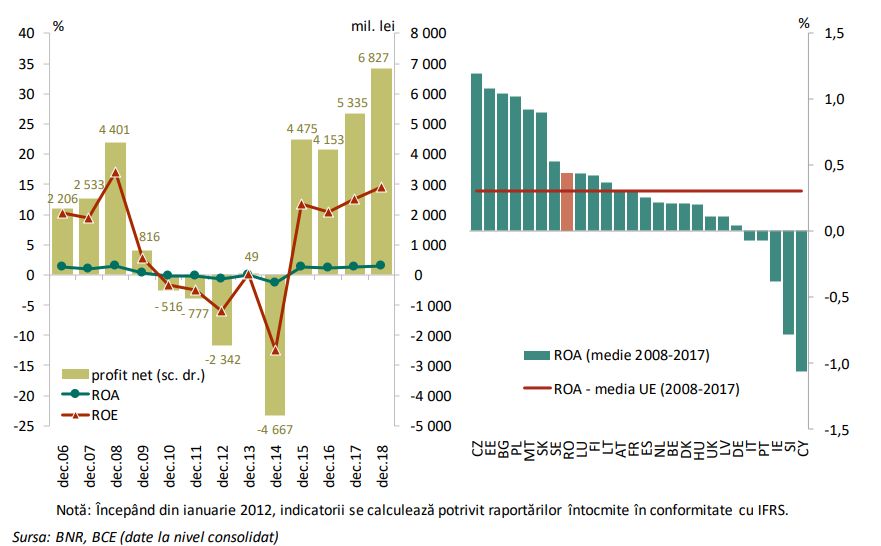

Profitabilitatea este un indicator important al poziției competitive a unei bănci și al calității managementului acesteia. Băncile își desfășoară activitatea pe baza criteriului de profitabilitate, urmărind obținerea de profit net în funcție de riscurile specifice pe care și le asumă, de restricțiile impuse de cadrul legislativ, de evoluția economică generală etc. În anul 2018, sistemul bancar a înregistrat un profit net de 6 827,5 milioane lei, 25 de instituții de credit din cele 34 având la finele anului rezultate financiare pozitive. Instituțiile de credit cu profit au obținut un rezultat pozitiv în sumă totală de 6 949,4 milioane lei, iar cele cu pierdere au consemnat un rezultat negativ în sumă totală de 121,9 milioane lei. Performanța financiară la nivel de sistem a fost superioară celei din anul anterior (+1 492 milioane lei), ca urmare a creșterii profitului operațional cu 1 270,8 milioane lei și a reducerii cheltuielilor cu ajustările pentru depreciere cu 808 milioane lei, aceste influențe pozitive fiind însă diminuate de creșterea cu 499,4 milioane lei a cheltuielilor cu impozitul pe profit. Din analiza în structură a veniturilor operaționale se remarcă menținerea predominanței veniturilor nete din dobânzi, acestea ajungând la o pondere de 65,4 la sută la sfârșitul anului 2018, în creștere față de perioada similară a anului anterior, când au înregistrat o pondere de 58,8 la sută. Și veniturile nete din taxe și comisioane au ocupat în continuare o poziție importantă în veniturile operaționale, respectiv 19,6 la sută, în scădere ușoară față de ponderea din anul anterior (20,4 la sută). Rata rentabilității economice (ROA) a atins un nivel de 1,6 la sută la finele anului 2018, în creștere cu 0,3 puncte procentuale față de anul anterior, în condițiile în care trendul crescător al profitului net (+28,0 la sută) a fost mult mai accentuat decât cel aferent activelor la valoare medie (acestea din urmă s-au majorat cu 7,4 la sută, de la 409 338,9 milioane lei la 439 481,1milioane lei). Rata rentabilității financiare (ROE) a înregistrat un nivel de 14,6 la sută la finele anului 2018, mai mare cu 2,1 puncte procentuale față de sfârșitul anului 2017. Din perspectiva factorilor determinanți, îmbunătățirea remunerării capitalului bancar s-a datorat unei creșteri mai alerte a profitului comparativ cu cea a capitalurilor proprii la valoare medie (+9,8 la sută).

Cele mai mari profituri în 2019 au fost înregistrate, în ordine, de BRD, Banca Transilvania, BCR, Raiffeisen Bank şi ING. Cele mai mari rate ale indicatorului de rentabilitate a activelor le-au înregistrat BRD, Raiffeisen, ING, Libra Bank şi BCR.

Indicatori de prudenţialitate

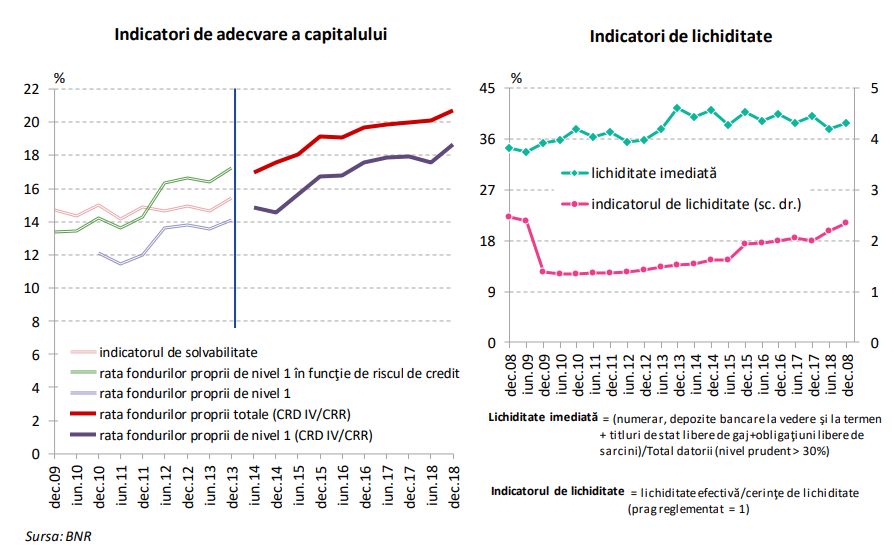

Indicatorii prudențiali au avut o evoluție generală pozitivă în anul 2018, nivelurile înregistrate de aceștia putând fi considerate adecvate din perspectiva cerințelor reglementate. Indicatorii de solvabilitate indică menținerea unei capitalizări apropiate celei de la finele anului 2017, oferind totodată o bună capacitate de absorbție a pierderilor neașteptate. Lichiditatea sistemului bancar, determinată potrivit ratei de acoperire a necesarului de lichiditate, s-a păstrat peste dublul cerinței reglementate, iar creditele neperformante au continuat să scadă constant. De asemenea, în ceea ce privește profitabilitatea, rezultatul financiar a fost superior celui din anul anterior, în condițiile în care aproximativ 74 la sută dintre instituțiile de credit au încheiat anul 2018 cu rezultate financiare pozitive.

Pe parcursul anului 2018, instituțiile de credit au înregistrat un nivel adecvat al indicatorilor de solvabilitate, situat peste cerințele de capital. Fondurile proprii totale ale instituțiilor de credit, persoane juridice române, au înregistrat o valoare de 44 505,6 milioane lei la sfârșitul anului 2018, în creștere cu 10,9 la sută față de aceeași perioadă a anului anterior. Fondurile proprii de nivel 1 și de nivel 1 de bază au avansat cu 11 la sută, de la 36 075,1 milioane lei la 40 058,5 milioane lei. Din punct de vedere structural, fondurile proprii de nivel 1 și, implicit, fondurile proprii de nivel 1 de bază își mențin poziția dominantă în fondurile proprii totale, cu o pondere de 90 la sută la 31 decembrie 2018.

Rata fondurilor proprii totale s-a situat ușor peste nivelul consemnat la finele anului precedent, fiind de 20,7 la sută în decembrie 2018, comparativ cu 20,0 la sută în decembrie 2017, pe fondul creșterii fondurilor proprii totale într-un ritm superior celui înregistrat de valoarea totală a expunerii la risc (10,9 la sută, față de 6,9 la sută.

Rata fondurilor proprii de nivel 1 și rata fondurilor proprii de nivel 1 de bază au cunoscut, de asemenea, valori peste pragul reglementat, de 6 la sută, respectiv 4,5 la sută. Ambele rate au consemnat aceeași valoare, de 18,6 la sută la 31 decembrie 2018, în condițiile în care fondurile proprii de nivel 1 și fondurile proprii de nivel 1 de bază au avut același volum. Deși cerințele de fonduri proprii bazate pe valoarea expunerii la risc sunt necesare pentru dimensionarea corectă a fondurilor proprii în raport cu pierderile neașteptate, acestea nu sunt suficiente pentru asigurarea unei conduite prudente din partea instituțiilor de credit, care pot fi tentate să își asume riscuri excesive și nesustenabile printr-un grad de îndatorare excesiv. Astfel, setul indicatorilor de evaluare a adecvării capitalului, calculați pe baza valorii totale a expunerii la risc, a fost completat de indicatorul efectul de levier. La sfârșitul anului 2018, efectul de levier pentru instituțiile de credit din România era de 9,3 la sută, atât conform definiției tranzitorii a fondurilor proprii de nivel 1, cât și celei integrale, situându-se la un nivel foarte apropiat de cel înregistrat în decembrie 2017 (8,9 la sută, respectiv 9,1 la sută).

NPL

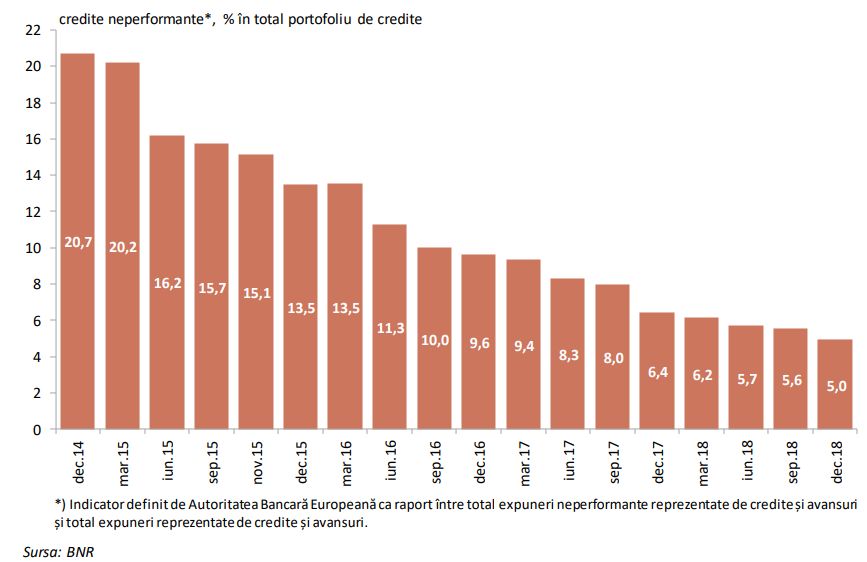

Pe fondul eforturilor instituțiilor de credit de curățare a bilanțurilor, rata creditelor neperformante s-a menținut, pentru al cincilea an consecutiv, pe un trend descendent. Indicatorul a coborât la 5 la sută la finalul anului 2018, scăderea consemnată fiind de 1,4 puncte procentuale față de finele anului 2017 (6,4 la sută). Astfel, sistemul bancar românesc s-a plasat în banda intermediară de risc7 stabilită de ABE. În istoric, cel mai ridicat nivel al neperformanței în portofoliul de credite a fost atins în 2014, acesta scăzând treptat în ultimii ani, pe măsură ce instituțiile de credit au început să vândă creditele cu probleme. Diminuarea ratei creditelor neperformante s-a datorat în mare măsură efectului de numărător, prin reducerea expunerii neperformante din credite și avansuri cu 20,4 la sută, de la 18 202,3 milioane lei în decembrie 2017 la 14 481,6 milioane lei în decembrie 2018, dar și celui de numitor, prin creșterea volumului expunerilor din credite și avansuri cu 2,9 la sută, de la 283 882,9 milioane lei în decembrie 2017 la 292 171,2 milioane lei în decembrie 2018. Tipurile de expuneri care se regăsesc în calculul acestui indicator sunt: bănci centrale, administrații publice, instituții de credit, alte societăți financiare, societăți nefinanciare și gospodării ale populației. Tendințe similare de îmbunătățire se pot remarca și în cazul indicatorilor privind creanțele depreciate aferente clientelei nebancare (valoare netă), care pe parcursul anului 2018 și-au restrâns ponderea în totalul portofoliului de credite, de la 3 la sută la 31 decembrie 2017 la 2 la sută la 31 decembrie 2018, al activelor nete, de la 1,6 la sută la 1,1 la sută, respectiv al datoriilor, de la 1,8 la sută la 1,2 la sută.

Gradul de acoperire cu provizioane8 a creditelor neperformante s-a menținut la un nivel adecvat, majorându-se de la 57,7 la sută la 58,5 la sută la 31 decembrie 2018, conform definiției ABE, și se plasează în banda de semnal ABE cu risc scăzut9 . Păstrarea unui nivel înalt al acestui indicator reduce riscurile asociate ratei încă ridicate a creditelor neperformante. Totodată, acesta este superior mediei înregistrate de sistemul bancar european la finele anului 2018, de 45 la sută.

La nivelul sistemului bancar, media indicatorului de lichiditate a fost de 237,8 la sută la 31 decembrie 2018, cu mult peste cea a sistemului bancar european, de 152 la sută, la aceeași dată, ceea ce indică un stoc semnificativ de active lichide de calitate ridicată pentru un scenariu de stres pe o perioadă de 30 de zile.

Finanțarea sectorului bancar românesc continuă să fie asigurată cu precădere de sursele atrase de pe piața internă. Astfel, depozitele atrase de la clientela nebancară au crescut cu 8,4 la sută față de sfârșitul anului 2017 (de la 328 280,1 milioane lei în decembrie 2017 la 355 906,6 milioane lei în decembrie 2018), iar sursele atrase de la băncile-mamă s-au diminuat cu aproximativ 18 la sută (de la 28 009,1 milioane lei la 22 939,0 milioane lei).

Perspective

Estimările principalelor șapte bănci din sector relevă că implementarea strategiilor de afaceri ar avea ca rezultat menținerea unei ponderi ridicate și în creștere a creditării populației în totalul activului net până în anul 2021, superioară celei specifice creditării companiilor nefinanciare. Creditul acordat companiilor nefinanciare și populației ar urma să crească anual în medie cu 5,8 la sută în perioada 2019-2021, creditarea companiilor nefinanciare prezentând un ritm de creștere net superior comparativ cu segmentul populației.

Se va menţine şi profitabilitatea în 2019: „După un 2018 bun în ceea ce priveşte profitabilitatea, prima parte a lui 2019 păstrează aceeaşi tendinţă. În primele patru luni băncile au acumulat 40% din profitul înregistrat în 2018 iar estimările noastre spun că al final de an am putea vedea un profit sistemic cu 10% mai mare decât în anul precedent ” a spus Nicolae Cinteză.

Norel Moise

COMMENTS