Comisia Națională de Strategie și Prognoză a ajustat în „prognoza de toamnă 2025” (disponibilă de-abia în 2026) proiecțiile pentru PIB și salariul real în raport cu datele anterioare. Estimarea pentru rezultatul economic pe anul în curs a crescut cu șapte miliarde lei, până la 1.909 miliarde lei iar creșterea în termeni reali a fost revizuită de la 0,6% la 0,9% (la fel ca în 2024).

De reținut, creșterea PIB în termeni nominali calculată în euro cu aproape 1,4 miliarde euro, de la 377,38 la 378,77 miliarde euro, urmare a unui curs de schimb mediu anual pătrat la nivelul de 5,04 lei. Pentru anul în curs, modificarea este minoră (de la 5,10 lei/euro la 5,11 lei/euro), iar pentru 2027 și 2028 se mențin valorile de 5,15 lei/euro, respectiv 5,20 lei/euro, echivalente cu o apreciere semnificativă a leului în termeni reali.

Interesantă și schimbarea în jos a deflatorului (utilizat pentru trecerea în prețurile perioadei de bază) de la 8,8% în prognoza de vară la doar 7,5% în prognoza de toamnă, în pofida unui IPC care a evoluat peste estimări (fapt recunoscut de CNSP în creșterea inflației de la 8,9% la 9,6% pe final de an și de la 7,1% la 7,3% ca medie anuală).

Menționăm că nu e cazul pentru 2026 ( deflator ajustat de la 5,9% la 6,1%) sau 2027 (de la 4,3% la 4,5%). De altfel, proiecția creșterii în termeni reali pentru PIB-ul din următorii doi ani apare în scădere moderată, cu o pierdere cumulată de 0,5 puncte procentuale, deși rezultatul economic a fost ușor majorat.

Pe sectoare ale economiei, prognoza oficială vede în 2026 o evoluție mai slabă a valorii adăugate brute decât se calculase anterior în industrie (de la 0,7% la 0,5%) și agricultură (de la 3,1% la 2%), însă în contextul unui efect de bază mai puțin favorabil (realizări mai mari decât cele așteptate anterior pentru 2025).

Acest fenomen se vede și la estimarea pentru construcții, în scădere de la +4,1% la +3,9%, după ce rezultatul așteptat pe anul trecut a fost dublat de la +3,8% la +7,6%. Ciudat, creșterea impozitelor nete apare diminuată în cei doi ani consecutivi, de la +4,2% și +3,5% în prognoza „de vară” la +2,3% și +2,2% în cea „de toamnă”.

Formarea brută de capital fix pe 2025 și 2026 a fost îmbunătățită cu 50%, de la un cumul de 6% la 9% între cele două prognoze, pentru a pierde semnificativ din avânt pe 2027, de la +3,5% la +1,9%. Totodată, este de subliniat contracția care apare pentru anul în curs pe partea de consum (-0,8% la consumul final), inexistentă anterior (+0,5%.

O îmbunătățire notabilă se vede la nivelul soldului balanței comerciale, de la -35,9 miliarde euro la -33,6 miliarde euro pe 2025 și de la -36,3 miliarde euro la -32,7 miliarde euro pe 2026, de unde și o ameliorare avută în vedere a deficitul contului curent de la -30 miliarde euro la -26,6 miliarde euro în 2025 și de la -28,4 miliarde euro la -26,2 miliarde euro în 2026.

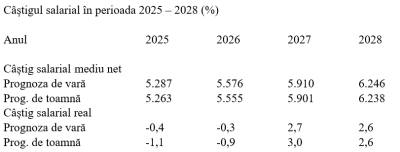

La nivelul angajaților, prognoza apărută recent a adus o scădere marginală a valorilor nominale dar mai semnificativă în termeni reali în ceea ce privește evoluția salariului din perioada 2025 – 2026. Valorile negative au fost păstrate și amplificate, cu o pierdere cumulată pe cei doi ani postelectorali triplată de la -0,7 pp la -2 pp și o revenire mai mare în 2027 (+3% în loc de +2,7%).

Din comparația seriilor pentru avansul economic în termeni reali și pentru salariul real (puterea de cumpărare), rezultă că, spre deosebire de anul 2024 (+6,4% majorare exagerată a veniturilor nete față de +0,9% la PIB), va urma o perioadă de echilibrare macroeconomică în încercarea de a menține puterea de cumpărare a monedei naționale.

Una peste alta, avem imaginea unei ajustări modice a nivelului de trai, inflamat în perioada electorală, în principal pe bază de împrumuturi ale statului. După care, subiect de reflecție pe termen mediu, iar ar urma să crească (sustenabil ?) puterea de cumpărare cu 8,1% pe trei ani (2027 – 2029) la un avans al PIB de doar 6,8%.

COMMENTS