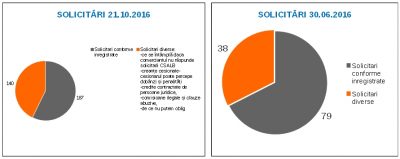

În aproape 8 luni de când Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar funcționează efectiv, numărul cererilor conforme a ajuns 173. Din acestea, 35 de solicitări sunt în faza de filtru, iar 33 sunt deja dosare în diverse stadii de soluționare. Până acum, 21 au fost finalizate, de patru ori mai multe decât în iunie 2016.

În aproape 8 luni de când Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar funcționează efectiv, numărul cererilor conforme a ajuns 173. Din acestea, 35 de solicitări sunt în faza de filtru, iar 33 sunt deja dosare în diverse stadii de soluționare. Până acum, 21 au fost finalizate, de patru ori mai multe decât în iunie 2016.

Într-un litigiu soluționat luna aceasta, un consumator a solicitat diminuarea dobânzii indexabile pentru a alinia nivelul costurilor creditului la nivelul dobânzii actuale și eliminarea comisionului de administrare. Conciliatorul, în negocierile cu banca, a reușit să obțină eliminarea comisionului de administrare lunar si aplicarea unei dobânzi fixe. Rezultatul a fost reducerea ratei lunare cu aproape 100 de euro, de la 280 euro pe lună la 193 de euro în primii 5 ani și la 185 euro pe lună pentru restul perioadei până la achitarea integrală a creditului ipotecar. Consumatorul va face astfel o economie de aproape 20 de mii de euro.

În alt caz, consumatorul a primit mai mult decât a cerut. Acesta a solicitat recalcularea comisionului de administrare a creditului și a obținut eliminarea acestui comision. Astfel ca rata i-a scăzut cu 145 de lei în fiecare lună, de la 709 lei la 564 de lei, iar economia pe care o va face consumatorul până la finalul contractului de credit va fi de 8 mii de lei.

Cât privește cererile clasate, acestea au urcat la 105. 20% dintre ele sunt clasate din cauză că unii consumatori, după ce depun cererea de soluționare amiabilă, nu mai transmit către CSALB și celelalte documente necesare soluționării, în termenul de 90 de zile. Însă, 80% dintre cereri sunt clasate ca urmare a refuzului comercianților de soluționare prin procedurile SAL, pentru următoarele motive:

- Există deja un proces de soluționare a cererii depuse de client la bancă;

- Solicitarea clientului nu este justificată:

- clientul a beneficiat deja de diminuarea costurilor;

- obligații legale: prezentarea actelor necesare pentru semnarea documentelor contractuale

(ex.: certificat de moștenitor);

- solicitare diminuare costuri la un credit Prima Casă;

- Solicitarea de sume care nu se justifică din punct de vedere economic (daune morale);

- Au existat sentințe definitive pronunțate de instanțele de judecată;

- A fost solicitată rezolvarea prin soluția impusă – se poate trece pe soluția propusă dacă părțile agrează;

- Creanța nu mai aparține băncii;

- Banca are deja un litigiu în instanță cu respectivul client;

- Cost ridicat în raport cu cerințele clientului.

- Banca a făcut mai multe oferte, dar toate au fost refuzate de consumator (anterior sesizării de către consumator a CSALB);

Astfel că CSALB întâmpină următoarele dificultăți:

-

Reticența comercianților de a participa la procedurile SAL;

- Reticența față de procedură cu soluție IMPUSĂ – niciun caz până acum;

- Consumatorii nu înțeleg că soluționarea e condiționată de acceptul comerciantului, indiferent de procedură;

- Gradul (încă) redus de conștientizare a misiunii CSALB;

- Nerespectarea termenelor care conduce la întârzieri în soluționarea dosarelor/clasarea cererilor;

- Reticența consumatorilor față de posibilitatea de soluționare a cererilor lor în cadrul CSALB.

Consumatorii încep să aibă încredere tot mai mare în CSALB, consideră că este singura modalitate de a dialoga cu banca sau IFN-ul și de a rezolva litigiul prin intermediul Centrului, dar totuși au încă rezerve legate de faptul că:

-

procedurile de soluționare alternativă a litigiilor nu sunt obligatorii pentru comercianți;

-

majoritatea comercianților nu vor accepta solicitările lor, formulate prin intermediul CSALB, câtă vreme nu le-au acceptat în cadrul încercării de soluționare amiabilă (în faza de reclamație simplă), ceea ce induce o atitudine descurajantă (în opinia clienților);

-

impunerea – prin lege – a etapei prealabile, care constă în încercarea de soluționare directă, nu este utilă și generează întârzieri nejustificate, mai ales în contextul existenței unor relații extrem de încordate între consumator și comerciantul respectiv:

O consecință nedorită a acestei situații o reprezintă cazurile în care consumatorii au formulat reclamația/solicitarea direct către comerciant, iar ulterior – în așteptarea răspunsului de la comerciant (în termen de 30 zile) – au renunțat la continuarea demersului inițiat la nivelul CSALB;

COMMENTS