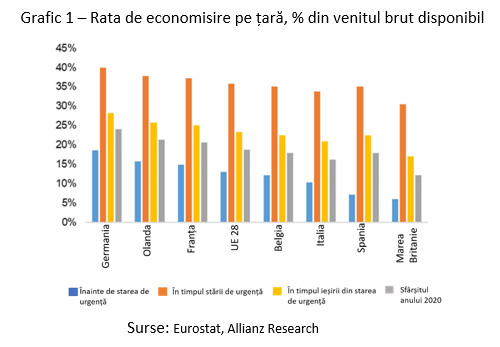

Estimăm că în Europa, ratele de economisire ale gospodăriilor ar putea crește cu până la 20 de puncte procentuale, ajungând la o medie de 36% în trimestrul 2 al anului 2020 (a se vedea figura 1). Aceasta înseamnă economii suplimentare de 1,3 trillioane EUR sau de 10% din PIB. Economiile totale ar putea atinge un nivel record de 2,3 trilioane EUR. În anul 2009, economiile din cele 28 de state membre ale UE au crescut cu 100 miliarde de EUR, ajungând la un total de 1,1 trilioane EUR economii (anualizate) observate la momentul cel mai acut al crizei.

Restricțiile cauzate de virusul Covid-19 au făcut consumul în multe domenii – de la mâncatul în oraș la călătorii – practic imposibil. Consumul privat va scădea puternic, pierzând în timpul restricțiilor în medie 35% din nivelul normal. În plus, estimăm că 40 % din populația activă va fi plasată în șomaj tehnic, ceea ce îi va proteja parțial veniturile, dar va duce la o pierdere de 20% până la 40% din veniturile disponibile; astfel, venitul total al gospodăriilor ar putea să scadă cu 8% până la 16%. În general, rata economiilor va crește cu +5 puncte procentuale la o scădere a venitului total al gospodăriilor cu 5 % și la o cădere a consumului privat cu 10 %.

În timpul procesului de relaxare progresivă a restricțiilor, economiile preventive ar putea deveni o problemă: ratele de economisire sunt estimate să rămână cu +6 puncte procentuale peste nivelurile anterioare crizei, respectiv la 21% la sfârșitul anului 2020. Astfel, nivelul ar fi de aproximativ 400 miliarde EUR, adică 3% din PIB. În vremuri instabile, gospodăriile devin mai reticente la a-și asuma riscuri și se pot îndepărta de consum sau de investiții. Aceste economisiri preventive influențează activitatea economică, menținând-o sub potențial. Surplusul de economii sau economiile preventive tind să nu fie utilizate în scop de capitalizare pe termen lung, regăsindu-se în depozite bancare. Probabil băncile vor înăspri condițiile de creditare și vor fi reticente în acordarea de împrumuturi noi în perioade de criză. În timpul procesului de relaxare a restricțiilor, estimăm că tot consumul privat va rămâne cu 10% până la 15% sub nivelurile anterioare blocajului, deoarece ne așteptăm ca, în medie, o treime din angajații aflați în șomaj tehnic ar putea să își piardă locurile de muncă.

În timpul procesului de relaxare progresivă a restricțiilor, economiile preventive ar putea deveni o problemă: ratele de economisire sunt estimate să rămână cu +6 puncte procentuale peste nivelurile anterioare crizei, respectiv la 21% la sfârșitul anului 2020. Astfel, nivelul ar fi de aproximativ 400 miliarde EUR, adică 3% din PIB. În vremuri instabile, gospodăriile devin mai reticente la a-și asuma riscuri și se pot îndepărta de consum sau de investiții. Aceste economisiri preventive influențează activitatea economică, menținând-o sub potențial. Surplusul de economii sau economiile preventive tind să nu fie utilizate în scop de capitalizare pe termen lung, regăsindu-se în depozite bancare. Probabil băncile vor înăspri condițiile de creditare și vor fi reticente în acordarea de împrumuturi noi în perioade de criză. În timpul procesului de relaxare a restricțiilor, estimăm că tot consumul privat va rămâne cu 10% până la 15% sub nivelurile anterioare blocajului, deoarece ne așteptăm ca, în medie, o treime din angajații aflați în șomaj tehnic ar putea să își piardă locurile de muncă.

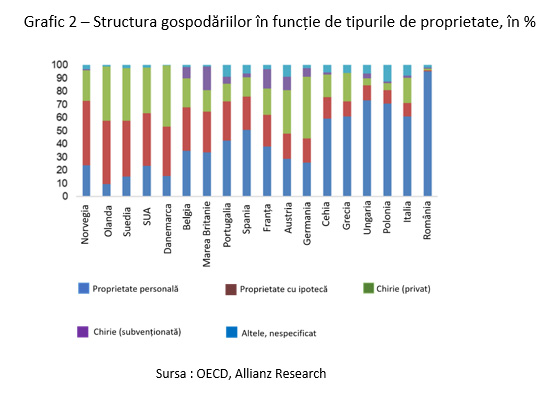

Cât timp nu există un vaccin eficient împotriva Covid-19, țările vor rămâne vulnerabile la apariția de noi focare ale pandemiei, ceea ce ar duce la repetarea fazelor de blocare și de repornire a economiei. Reacția evidentă a gospodăriilor va fi creșterea economiilor, în special în țările care au un nivel ridicat al datoriei gospodăriilor și în țările cu nivel ridicat de creștere a ratei șomajului (țările nordice, Olanda, Regatul Unit și, într-o măsură mai mică, Franța, Belgia, Spania și Portugalia – vezi graficul 2).

Factorii de decizie ar trebui să se concentreze pe politici care să permită deblocarea economiilor. Încrederea în primul rând: testele, măștile, protocoalele sanitare, tratamentele și vaccinurile vor contribui la crearea unui mediu favorabil pentru relansarea consumului:

Factorii de decizie ar trebui să se concentreze pe politici care să permită deblocarea economiilor. Încrederea în primul rând: testele, măștile, protocoalele sanitare, tratamentele și vaccinurile vor contribui la crearea unui mediu favorabil pentru relansarea consumului:

- Programe specifice și complementare sistemelor existente. Sistemele de șomaj tehnic și de garanții publice, foarte eficiente în perioada de criză, pot genera economisiri preventive din teama pierderii locului de muncă și din înăsprirea condițiilor de creditare. Evitarea efectelor excepționale și a celor ireversibile ar putea ajuta finanțarea unor investiții publice specifice (ecologice, digitale, de cercetare și dezvoltare) cu multiplicatori ridicați – inclusiv reducerea impozitelor pe profit și pe forța de muncă, în loc să se impoziteze consumul sau transferurile.

- Protecție socială adaptată. Este foarte important ca populația să-și înfrângă temerile legate de investirea surplusului de economii, de exemplu pentru perioada târzie a vieții. Cheia succesului sunt produsele adecvate – care combină siguranța, flexibilitatea și performanța pe termen lung – precum și mai multe investiții în educația financiară, ușurința accesului la servicii de gestionare a averii și sprijin pentru persoanele cu venituri mici și medii, pentru a evita greșelile din 2009.

- Fluiditatea structurală. Multiplicatorii fiscali și înclinația către consum depind de dimensiunea relativă a pieței interne a unei țări, de flexibilitatea salariilor, de dimensiunea stabilizatorilor automați la nivel macroeconomic și de nivelul datoriilor.

Previzionarea riscurilor comerciale și de neplată de astăzi, înseamnă protejarea trezoreriei de mâine

Euler Hermes este liderul mondial în domeniul soluțiilor de asigurare a creditelor și un specialist recunoscut în domeniile acoperirii și asigurării creditelor. Cu o experiență de peste 100 de ani, Euler Hermes oferă o gamă completă de servicii de gestionare a creanțelor clienților. Rețeaua sa internațională de supraveghere permite analizarea stabilității financiare a IMM-urilor și a marilor grupuri active pe piețe reprezentând 92% din PIB-ul mondial. Societatea cu sediul social la Paris este prezentă în peste 50 de țări având peste 5800 de angajați. Membră a Grupului Allianz, Euler Hermes a obținut ratingul AA din partea Standard & Poor’s. Societatea a înregistrat o cifră de afaceri consolidată de 2,9 miliarde de euro în 2019 și garanta tranzacții comerciale în valoare de 950 miliarde de euro în întreaga lume la final de 2019. Pentru mai multe informații: eulerhermes.com

Notă de avertizare privind declarațiile de perspectivă: Afirmațiile conținute în acest document pot include perspective, afirmații privind așteptările legate de viitor precum și alte declarații prospective care sunt bazate pe opiniile și ipotezele actuale ale conducerii și implică riscuri și incertitudini cunoscute și necunoscute. Rezultatele, performanța și evenimentele efective pot diferi substanțial de cele exprimate sau sugerate în aceste declarații de perspectivă. Astfel de devieri pot surveni din următoarele cauze, fără limitare la, (i) modificări ale condițiilor economice generale și ale situației privind competitivitatea, în special în activitatea principală și pe piețele principale ale Grupului Allianz, (ii) performanța piețelor financiare (în special volatilitatea pieței, lichiditatea și evenimentele legate de credite), (iii) frecvența și gravitatea evenimentelor care cauzează prejudicii asigurate, incluzând de la catastrofe naturale până la realizarea de cheltuieli pentru acoperirea prejudiciilor, (iv) nivelurile și tendințele de mortalitate și morbiditate, (v) nivelurile de persistență, (vi) cu precădere în activitatea bancară, amploarea riscurilor de credit, (vii) nivelurile ratei dobânzii, (viii) cursurile de schimb valutar, incluzând cursul de schimb EUR/USD, (ix) modificările legilor și ale reglementărilor, inclusiv ale reglementărilor fiscale, (x) impactul achizițiilor, incluzând aspectele legate de integrare și măsurile de reorganizare, și (xi) factorii generali privind competitivitatea, în fiecare caz, la nivel local, regional național și/sau global. Mulți dintre acești factori pot avea o probabilitate mai mare de a se produce, sau pot fi mai pronunțați, ca urmare a activităților teroriste și a consecințelor acestora.

Analiză Euler Hermes

COMMENTS