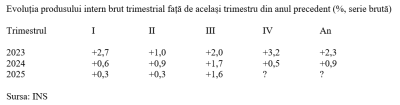

INS a confirmat scăderea maginală a PIB pe T3 2024 față de trimestrul anterior (-0,2%). Asta deși rezultatul a fost pozitiv în termeni bruți (+1,6%, cu varianta +1,2% prin metoda volumelor înlănțuite cu referința 2020) față de aceeași perioadă din 2024 iar ajustarea la sezonalitate a condus la un rezultat de 1,4%.

Recalcularea datelor prezentate anterior a adus ușoare modificări diminuare ale rezultatului brut pe parcursul ultimilor trei ani, în care tendința a fost de reducere a avansului economic în termeni reali (de la +2,3% în 2023, la +0,9% în 2024 și +0,8% pe primele trei trimestre din anul curent).

Reamintim că prognoza inițială de creștere pe anul curent, de +2,5% (utilizată la întocmirea Bugetului), fusese deja ajustată la +1,4% în prognoza de primăvară de către Comisia Națională de specialitate. În prezent, se prefigurează un nivel de +0,6% pentru 2025 și suntem la limita posibilității de intrare în recesiune tehnică (două trimestre consecutive de scădere a PIB).

Nominal, rezultatul economic pe T3 2025 a fost de 514,56 miliarde lei. Ajustat după sezonalitate, valoarea comunicată a ajuns la 484,09 miliarde lei, valoare cu aproape 15 miliarde lei mai mare decât cea din T2 2024 (469,15 milioane lei). Cu toate acestea, ajustarea cu modificarea prețurilor în economie a condus, mai apoi, la un rezultat ușor negativ în termeni reali (-0,2%).

Situația înainte de ultimul trimestru

Produsul Intern Brut anunțat pentru perioada T1 – T3 2025 a fost 1.336,38 miliarde lei în preţuri curente, în creştere (termeni reali) cu 0,8% faţă de T1 – T3 2024. Pentru a atinge ținta de 1.902 miliarde lei stabilită ca reper inclusiv pentru deficitul bugetar, ar mai fi nevoie în ultimul trimestru al anului de circa 566 miliarde lei, adică aproximativ 10% mai mult în T4 2025 decât în T3 2025.

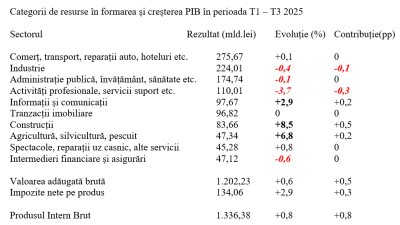

Din perspectiva contribuției categoriilor de resurse la creșterea economică pe primele trei trimestre ale anului, se remarcă reculul semnificativ pe segmentul de activități profesionale, servicii suport etc. (-3,7% indice de volum, de unde o influență negativă de -0,3 puncte procentuale pe evoluția PIB. Din păcate, industria și-a continuat declinul cronic (-0,4% realizări) și a adăugat -0,1pp la PIB.

Aceste influențe negative au fost contrabalansate, cu câte +0,2 pp, de agricultură (+6,8% indice de volum) și sectorul IT (+2,9% în volum). Nu mai puțin de cinci sectoare de activitate au avut influență nulă pe creșterea PIB: comerțul, intermedierile financiare și asigurările, tranzacțiile imobiliare, administrația publică și activitățile de spectacole.

O mențiune specială se cuvine sectorului de construcții, care a consemnat o creștere de +8,5% în volum (mult peste prognoza oficială de +3,8% a Comisiei Naționale de specialitate). A rezultat o influență de 0,5 pp asupra creșterii PIB, echivalentă cu 100% din creșterea valorii adăugate brute. Restul de 0,3 pp au venit, pe cale metodologică, din creșterea impozitelor nete pe produs (+2,9% în volum).

Una peste alta, încetinirea din economie devine tot mai vizibilă, pe fondul transformărilor dinspre producția materială înspre servicii cu valoare adăugată sensibilă la potențiale fluctuații. Consecința, o dezindustrializare discutabilă, cu deficit pronunțat în comerțul cu mărfuri (cronicizat la cele mai mari valori din regiune). Deficit care nu poate fi compensat pe partea de servicii, în timp ce aportul valutar net al banilor celor care lucrează în străinătate s-a apropiat de zero, după importul de forță de muncă.

COMMENTS