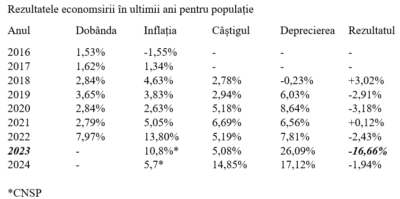

Pentru a vedea ce s-a întâmplat/ce se va întâmpla cu banii economisiți și puși în depozite bancare în decursul ultimilor ani, am luat din datele oficiale înscrise în buletinul statistic al BNR valorile pentru depozitele la termen constituite de populație pe termen mai mare de un an, dar până la cel mult 2 ani inclusiv, și am ajustat câștigul (cu sau fără ghilimele, cum doriți) cu deprecierea rezultată ca urmare a inflației măsurate prin indicele mediu anual.

Desigur, se poate comenta rezultatul obținut din punct de vedere cantitativ, din perspectiva duratei de economisire alese (nu prea scurtă dar nici prea lungă) sau asupra indicelui de inflație utilizat în calcul ș.a.m.d, dar asta nu schimbă prea mult situația. Mai degrabă ar trebui să luăm aminte la rațiunea bizară pentru care se impozitează sumele depuse în condiții de pierdere de putere de cumpărare, dar asta este o altă discuție.

Rezultatele au ieșit amestecate, în funcție de anul de depunere și anul (decalat la T+2) de recuperare a banilor de la bancă, iar asta fără a mai pune la socoteală comisioanele cu care băncile ne-au cadorisit tot mai des în ultima vreme. Singurul câștig cert a venit pentru banii depuși în 2016 și scoși în 2018 iar combinația 2019 – 2021 a dat, practic, „remiză”.

Pierderile din 2017-2019, 2018 – 2020 și 2020 – 2022 au fost relativ moderate (nu și logic justificate), undeva pe la trei procente. Iar proiecția pentru 2022 – 2024, pe datele prognozate de Comisia Națională de specialitate conduce la circa 2 procente, posibil tot spre 3, dacă e să fim sceptici și să ținem cont de experiențe anterioare.

Problema mare apare cu milioanele de clienți bancari care au avut nefericita inspirație de a economisi bani în pandemie, pe vremea când se muncea „parțial color” (o săptămână acasă și una la angajator) și i-au pus în depozite. Care se vor trezi în acest an cu o pierdere de o șesime din suma depusă pe termen de 2 ani, să-i spunem „efect de runda a doua al pandemiei”.

De fapt, aceștia sunt marii perdanți ai jongleriilor financiare făcute la nivel mondial în pandemie, cân veniturile au crescut ridicol de mult pe fondul scăderii activității economice. După care, ce să vezi, a venit inflația cu două cifre, ba chiar cu un ordin de mărime peste recomandarea teoretică de 2%, pe care noi am bifat-o cu sfințenie la finele anului de grație 2020.

Coincidență miraculoasă, pierderile celor mai cumpătați la vremuri de restriște seamănă cantitativ cu sinergia între creșterile de pensii și salarii de la acea vreme (vreo 12%), pe de o parte, și recesiunea economică de aproape patru procente, pe de altă parte. Ceea ce indică unde s-a achitat pe tăcute o bună parte din nota de plată a inovațiilor practicate la nivel mondial pentru a ține sub control populația.

Adică nu minoritatea împrumutată (discutabil) cu dobânzi real negative o bună vreme, beneficiară a unor bunuri și servicii încă neplătite în întregime și acum vehementă că se revine la normalitate ar trebui să se plângă. Ci marea majoritate tăcută care și-a văzut de treabă și s-a întins chiar mai puțin decât îi era plapuma. Subvenționând, indirect, consumul pe credit.

După care se va reveni la „normal”, cu variații acceptabile logic, fără modificări de taxare ce s-ar impus legic și fără a ține cont de o minimă morală. Astfel, cei mai cumpătați au fost drastic penalizați, ceea ce tehnic s-ar chema „hazard moral”. Însă morala e un cuvânt mare, care nu se va trage din motive electorale.

P.S. Pentru conformitate, materialul a fost scris la începutul lui aprilie și păstrat pe parcursul lunii în șpec, altiminteri inutil, pentru o eventuală updatare cu prognoza de primăvară a CNSP

COMMENTS