Decidenții de politici economice și liderii responsabili de stabilitatea macro-financiară țintesc să obțină și să mențină o combinație aproape ideală de dinamici aflate într-o interdependentă complexă, în care inflația redusă se asociază unei creșteri economice corelate cu potențialul care echilibrează piața muncii, iar piața creditului este sincronizată cu acestea. Într-o astfel de situație, un singur instrument de politică macro-financiară, rata dobânzii cheie, ar putea avea contribuția principală pentru atingerea simultană a două obiective de politici publice. În 2007, Olivier Blanchard și Jordi Galí au numit această situație „coincidență divină” (”divine coincidence”).

Un astfel de echilibru nu este însă posibil în orice condiții, ci este specific situației în care, anterior, economia se confrunta cu șocuri de cerere sau de productivitate, astfel că readucerea inflației la țintă apropie automat producția (PIB) de potențialul său și ameliorează dezechilibrele pe piețele asociate (de exemplu, pe piața muncii). Lucrurile sunt complet diferite atunci când șocurile nu provin din blocul de cerere, ci de pe partea ofertei, de exemplu din costuri (cost-push shocks), așa cum este cazul celui mai recent context determinat de scumpirea bruscă a energiei. În acest caz, banca centrală trebuie să calibreze răspunsul politicii monetare punând în balanță caracterul temporar (doar ca efect inițial, de runda întâi) sau persistent (ca rezultat al difuziei în spirală, cu tendințe de generalizare, al creșterii prețurilor energiei). Efectele de runda a doua contribuie inclusiv la o încetinire a economiei, așa cum, de asemenea, se poate observa în prezent. Despre aceasta se discută inclusiv în pozițiile publice ale reprezentanților Băncii Centrale Europene din ultimii ani.

Ce semnifică, de fapt, „divina coincidență” și ce implicații are pentru politica monetară?

Într-un articol publicat în 2007, Olivier Blanchard și Jordi Galí subliniau faptul că modelul neo-keynesist cu rigidități de preț determină așa-numita „coincidență divină“ (sau „divine coincidence” – în restul expunerii voi folosi termenul consacrat în limba engleză) – deciziile de politică monetară care vor determina o stabilizare a inflației în prezența șocurilor de cerere, respectiv de productivitate, vor conduce în cele din urmă și la stabilizarea decalajului de PIB (sau output-gap, care arată diferența dintre PIB-ul potențial și cel realizat).

Totodată, în multe circumstanțe, cum ar fi șocuri asupra costurilor de producție (cost-push shocks), stabilizarea inflației conduce la o contracție a activității economice din sectorul economic real. Altfel spus, o serie de șocuri specifice conduc băncile centrale către o calibrare a răspunsului politicii monetare care să optimizeze obiectivul de stabilizare a inflației ținând cont de externalitățile negative asupra output-gap. Despre astfel de circumstanțe a discutat și Isabel Schnabel (2022) în cadrul discursului susținut la Jackson Hole.

Aceste idei au evoluat și au fost dezvoltate în ultimii ani. Cercetări recente arată, de pildă, că fenomenul economic la care ne referim se manifestă diferit atunci când firmele își ajustează prețurile neliniar sau atunci când există inegalități pronunțate între segmente ale populației. Alți autori adaugă pe listă stabilitatea financiară și pe cea fiscală drept factori care complică stabilizarea inflației.

Karadi, Nakov, Nuño, Pasten și Thaler (2026) extind cadrul de analiză propus de Blanchard și Galí (2007) pentru a investiga situația de „divine coincidence” în care firmele ajustează neliniar prețurile în sus în funcție de circumstanțele existente la un anumit moment (așa-numitul fenomen de ajustare a prețurilor din meniu). Pe de altă parte, Del Negro, Diagne, Dogra, Gundam, Lee și Pacula (2025), în lucrarea Tradeoffs for the Poor, Divine Coincidence for the Rich, arată cum inegalitatea afectează circumstanțele în care poate apărea o situație de tip „divine coincidence“.

De altfel, în situația curentă la nivel internațional, când inflația a fost influențată într-un mod particular de șocuri de tip cost-push, în care au predominat cele de natură energetică, băncile centrale au ales să nu răspundă într-o manieră tradițională la creșterea inflației, pentru a nu genera efecte prea puternice asupra activității din sectorul economic real. Într-o lucrare recentă, Reis (2023) subliniază o serie de alte circumstanțe care afectează stabilizarea inflației în circumstanțele șocurilor care afectează în prezent Zona Euro, invocând aici motive, printre altele, de natura stabilității financiare sau a celei fiscale.

Deși conceptul “divine coincidence“ a fost inițial propus de Blanchard și Galí (2007) pentru a sublinia o capacitate limitată a modelului neo-keynesist din punct de vedere normativ, respectiv o capacitate circumstanțială din punct de vedere prospectiv, acesta a atras mult interes în literatura de specialitate din diverse perspective și a determinat o serie de adaptări și extensii, cum ar fi relația dintre numărul de instrumente și numărul de obiective sau interacțiunea dintre diversele blocuri macro-financiare și, respectiv, diversele politici economice.

De exemplu, Jan Tinbergen a enunțat un principiu celebru pentru proiectarea politicilor macroeconomice de stabilizare, considerat un reper chiar și astăzi: numărul instrumentelor utilizate trebuie să fie egal cu numărul obiectivelor urmărite. În cazul de față, situația de tip “divine coincidence“ propusă de Blanchard și Galí (2007) conturează o situație aparent trivială în raport cu regula lui Tinbergen: un singur instrument, respectiv rata dobânzii, poate conduce la atingerea a două obiective în contextul unor condiții specifice.

Contextul economiilor mici, deschise și cu potențiale vulnerabilități financiare

Un interes deosebit în sensul celor menționate îl reprezintă cazul economiilor mici și deschise, unde cursul nominal de schimb este un instrument des utilizat de băncile centrale. În cazul multor economii emergente și în curs de dezvoltare, turbulențele de diferite naturi au fost însoțite și de deprecieri masive ale cursului nominal de schimb.

De exemplu, studiul realizat de Luc Laeven și Fabian Valencia (2012) evidențiază interdependența puternică dintre diferitele forme de instabilitate macro-financiară. Din totalul celor 153 de crize valutare identificate de autori, 29 au fost asociate și cu episoade de criză a datoriei suverane, 28 au coincis cu crize bancare, iar în 8 cazuri au fost prezente simultan toate cele trei tipuri de crize.

Din perspectivă conceptuală, cursul de schimb reprezintă un punct central de intersecție între multiplele componente ale economiei, respectiv ale sectorului financiar. Evoluția acestuia, fie în termeni nominali, fie reali, este influențată atât de factori externi, precum poziția balanței de plăți, termenii schimbului, fluxurile de investiții străine sau condițiile financiare internaționale, cât și de elemente ce țin de economia internă, precum inflația, nivelul ratelor de dobândă, productivitate, șomaj sau dinamica cererii agregate. În același timp, cursul de schimb reflectă și condițiile existente pe piețele financiare.

Parafrazând lucrarea lui Blanchard și Summers (1986), care au introdus explicit conceptul de hysteresis cu privire la situația șomajului european, creșterea cursului de schimb în multe economii emergente sau în curs de dezvoltare a determinat reacții similare. Mai exact, deprecierile masive ale monedei naționale în astfel de economii au generat un val puternic de emoție, care s-a menținut ulterior pentru mulți ani. Un astfel de episod, de exemplu, îl constituie criza financiară din 2008-2009, moment după care și România a experimentat o depreciere semnificativă a monedei naționale. De aceea, multe bănci centrale declară oficial un regim de curs flotant, însă în practică intervin când este necesar pentru a limita volatilitatea cursului de schimb, situație pe care Guillermo Calvo și Carmen Reinhart (2002) o numesc “fear of floating”.

Într-o lucrare devenită de referință în literatura de specialitate, Aguiar și Gopinath (2004) evidențiază faptul că fluctuațiile economice din economiile emergente prezintă caracteristici distincte față de cele întâlnite în statele dezvoltate. Analiza autorilor scoate în evidență rolul esențial al contului curent în explicarea acestor dinamici macroeconomice. Deficitele externe ridicate și persistente reflectă o dependență accentuată față de finanțarea externă, ceea ce amplifică vulnerabilitatea economiilor emergente la șocuri externe sau la oprirea bruscă a fluxurilor de capital. Pe măsură ce dezechilibrele externe se acumulează, cresc și riscurile apariției unor tensiuni financiare, întrucât refinanțarea obligațiilor externe devine mai dificilă într-un climat caracterizat de incertitudine. Ajustarea acestor dezechilibre implică, de regulă, costuri economice și sociale importante, cu efecte negative manifestate mai ales pe termen scurt.

La rândul lor, Céspedes, Chang și Velasco (2004) dezvoltă cadrul teoretic al unei economii mici și deschise prin introducerea dimensiunii vulnerabilității financiare. Autorii arată că anumite șocuri care provoacă deprecierea abruptă a cursului de schimb pot genera mai departe tensiuni macro-financiare semnificative. Acestea se transmit ulterior în economie sub forma unor efecte de contracție, amplificate de deteriorarea bilanțurilor și de constrângeri financiare mai severe.

Așadar, în cazul unei economii mici, deschise și cu potențiale vulnerabilități financiare, conceptul de “divine coincidence“ poate fi extins prin considerarea impactului pe care cursul de schimb îl are asupra echilibrelor macro-financiare, respectiv asupra volatilității. În lucrarea The Story of the Real Exchange Rate, Oleg Itskhoki (2020) evidențiază rolul fundamental al cursului real de schimb în funcționarea echilibrului macroeconomic general. Dintr-o perspectivă mai amplă, noțiunea de ”curs optim” depășește simpla determinare a unui preț relativ între monede și include considerente de politică economică și de bunăstare socială. Astfel, nivelul optim al cursului de schimb poate fi asociat unor obiective precum susținerea competitivității anumitor sectoare, menținerea stabilității prețurilor sau limitarea fluctuațiilor de pe piața muncii. Ostry, Ghosh și Chamon (2012), în lucrarea Two Targets, Two Instruments: Monetary and Exchange Rate Policies in Emerging Market Economies, sau Auclert, Rognlie, Souchier și Straub (2024), în lucrarea Exchange Rates and Monetary Policy with Heterogeneous Agents: Sizing up the Real Income Channel, oferă diferite perspective cu privire la decizii optimale legate de cursul de schimb. În esență, un curs de schimb considerat optim este acela care favorizează o evoluție echilibrată a economiei, contribuind la apropierea producției efective de potențialul său, la evitarea acumulării unor dezechilibre externe persistente și la conservarea stabilității macroeconomice și financiare.

Ulterior, Itskhoki și Mukhin (2022), în lucrarea Optimal Exchange Rate Policy, adresează explicit rolul cursului de schimb din perspectiva „divine coincidence“. Autorii concluzionează faptul că politica optimă implică un regim de flotare controlată sau de depreciere/apreciere graduală a cursului de schimb („crawling peg”), completat de o orientare anticipativă privind evoluția cursului de schimb (FX forward guidance) și de acumularea de rezerve valutare, cu potențiale efecte macroprudențiale.

Pentru a înțelege dinamica factorilor care determină cursul de echilibru, economiștii adesea recurg la paritatea neacoperită a ratelor de dobândă (Uncovered Interest Parity, UIP). În esență, ea arată că așteptările raționale ale pieței privind ajustarea cursului valutar depind de diferența dintre dobânzile locale și cele externe, plus o „primă de risc” care variază în timp. Le putem observa direct pe primele două, însă nu și prima de risc. Ea trebuie estimată (folosind diferite modele financiare) și reflectă percepția investitorilor privind echilibrele macro-financiare din economia locală (deficite, datorie etc) sau contextul internațional.

Autorii anterior menționați sugerează că, în prezența fricțiunilor financiare și a deviațiilor de la condiția de echilibru dată de paritatea neacoperită a ratelor de dobândă, un regim de curs complet liber flotant nu este întotdeauna optim pentru economiile emergente. În schimb, banca centrală poate urmări limitarea fluctuațiilor excesive ale cursului printr-un regim de flotare administrată („managed float”) sau printr-un mecanism de ajustare graduală a acestuia („crawling peg”), evitând atât rigiditatea unui curs fix, cât și volatilitatea ridicată specifică unui regim pur de flotare.

Totodată, conceptul de FX forward guidance presupune transmiterea către piețe a unor semnale privind reacția probabilă a autorității monetare la mișcările cursului de schimb. Prin acest mecanism, banca centrală poate influența anticipațiile investitorilor și poate reduce volatilitatea excesivă sau apariția unor prime de risc ridicate pe piața valutară.

În același timp, acumularea de rezerve valutare poate avea un rol macroprudențial important, deoarece contribuie la consolidarea credibilității regimului monetar și oferă băncii centrale capacitatea de a interveni în perioade de tensiuni financiare sau de ieșiri bruște de capital. În această perspectivă, rezervele internaționale nu reprezintă doar un instrument defensiv, ci și un element care susține stabilitatea macro-financiară și reduce vulnerabilitatea economiei la șocuri externe. De altfel, am publicat recent un articol unde am subliniat rolul macroprudențial al rezervelor internaționale într-o economie mică, deschisă și cu potențiale vulnerabilități financiare.

Cazul României: vulnerabilități mari, totuși un curs stabil

Atunci când discutăm despre evoluția cursului de schimb, a cursului de echilibru sau despre conceptul de politici optimale legate de cursul de schimb trebuie să avem o imagine foarte clară în primul rând asupra circumstanțelor macro-financiare. În prezent, economia României se confruntă cu o serie de vulnerabilități asociate persistenței deficitelor gemene, deficitul de cont curent și deficitul bugetar, ambele situându-se la niveluri mai ridicate comparativ cu cele înregistrate de alte economii din regiune. Aceste dezechilibre pot deveni mai dificil de gestionat în contextul unor episoade de volatilitate financiară internațională sau al unor eventuale ieșiri de capital.

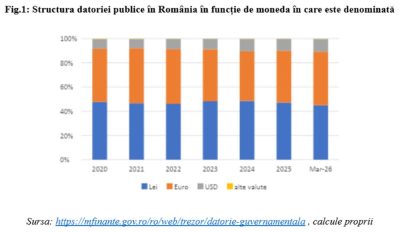

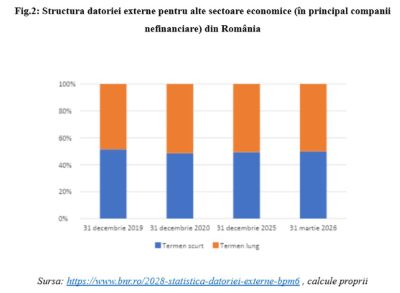

În același timp, structura datoriei publice indică o expunere semnificativă la riscul valutar, în condițiile în care aproximativ jumătate din aceasta este denominată în monedă străină. Tendințe similare pot fi observate și în sectorul companiilor nefinanciare, unde diferențialele de dobândă au stimulat în ultimii ani orientarea către finanțarea în valută. Astfel, între decembrie 2022 și decembrie 2025, nivelul datoriei externe a companiilor nefinanciare s-a majorat cu circa 17%.

De asemenea, structura pe scadențe a acestei datorii relevă un grad ridicat de vulnerabilitate la refinanțare: la sfârșitul anului 2025, aproximativ 54% din datoria externă a companiilor nefinanciare avea maturitate pe termen scurt. În plus, România continuă să înregistreze cel mai ridicat nivel al creditării în valută din regiune, creditele denominate în monedă străină reprezentând aproximativ 30% din totalul portofoliului de credite.

De asemenea, structura pe scadențe a acestei datorii relevă un grad ridicat de vulnerabilitate la refinanțare: la sfârșitul anului 2025, aproximativ 54% din datoria externă a companiilor nefinanciare avea maturitate pe termen scurt. În plus, România continuă să înregistreze cel mai ridicat nivel al creditării în valută din regiune, creditele denominate în monedă străină reprezentând aproximativ 30% din totalul portofoliului de credite.

Revenind asupra primei de risc anterior menționate ca una dintre componentele care contribuie la dinamica cursului de echilibru, aceasta este influențată atât de o serie de factori macroeconomici, cât și de o serie de percepții ce țin de piețele financiare sau anticipații ale agenților economici, după cum subliniază Itskhoki și Mukhin (2017) în lucrarea Exchange Rate Disconnect in General Equilibrium.

Revenind asupra primei de risc anterior menționate ca una dintre componentele care contribuie la dinamica cursului de echilibru, aceasta este influențată atât de o serie de factori macroeconomici, cât și de o serie de percepții ce țin de piețele financiare sau anticipații ale agenților economici, după cum subliniază Itskhoki și Mukhin (2017) în lucrarea Exchange Rate Disconnect in General Equilibrium.

Este important a nu confunda prima de risc asociată relației de echilibru date de paritatea neacoperită a ratelor de dobândă (UIP) cu alte prime de risc din literatura macro-financiară, precum prima de maturitate (term premium) sau prima de risc suveran dată de cotațiile CDS. Chiar dacă sunt influențate de unii factori comuni, între aceste prime de risc nu este o echivalență absolută.

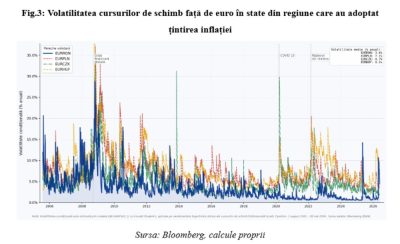

Dacă privim în retrospectivă, după criza financiară din 2008-2009, evoluția cursului nominal de schimb al leului în raport cu euro a expus o tendință constantă de creștere (care arată o depreciere a leului în raport cu moneda europeană), însă fluctuațiile înregistrate au arătat, în general, o volatilitate mai redusă comparativ cu celelalte monede ale economiilor din Europa Centrală și de Est. Această observație cu privire la volatilitate este chiar mai evidentă dacă privind la orizontul de timp mai recent, de după 2020.

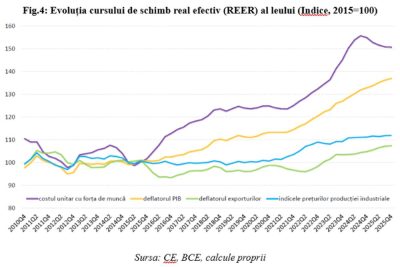

Concomitent, cursul real de schimb exprimat prin măsura REER a arătat, de asemenea, o volatilitate preponderent mai redusă.

Concomitent, cursul real de schimb exprimat prin măsura REER a arătat, de asemenea, o volatilitate preponderent mai redusă.

Dacă privim ratele cu maturitatea de 3 luni din piața monetară, acestea nu au arătat un exces notabil de volatilitate comparativ cu ratele monetare din regiune. Totodată, în perioada aceasta, România a experimentat dezechilibre gemene semnificativ mai pronunțate decât celelalte țări din regiune, cu efecte implicite asupra primei de risc. În plus față de Itskhoki și Mukhin (2022), două lucrări elaborate în cadrul Fondului Monetar Internațional, și anume, Alla, Espinoza și Ghosh (2017), respectiv, Aktuğ și Rezghi (2026), subliniază importanța intervențiilor de către banca centrală în piața valutară din perspectiva stabilizării.

O concluzie care se desprinde din analiza de mai sus este aceea că, într-o economie mică și deschisă, stabilitatea cursului, a dobânzilor, a prețurilor sau a primelor de risc nu vin de la sine și nu este posibil întotdeauna să se manifeste împreună și sincronizat. Atunci când acestea coexistă este într-o proporție semnificativă rezultatul unui cadru coerent de politici și al unor contexte externe favorabile. Pe parcursul acestei perioade dominate de crize succesive, cursul de schimb a rămas un punct de sprijin și a contribuit la reducerea volatilității de ansamblu a cadrului macro-financiar. Pentru etapele pe care le avem de parcurs în viitor, inclusiv pentru consolidarea și menținerea ritmului convergenței economice, aceasta reprezintă, în opinia mea, un avantaj.

O concluzie care se desprinde din analiza de mai sus este aceea că, într-o economie mică și deschisă, stabilitatea cursului, a dobânzilor, a prețurilor sau a primelor de risc nu vin de la sine și nu este posibil întotdeauna să se manifeste împreună și sincronizat. Atunci când acestea coexistă este într-o proporție semnificativă rezultatul unui cadru coerent de politici și al unor contexte externe favorabile. Pe parcursul acestei perioade dominate de crize succesive, cursul de schimb a rămas un punct de sprijin și a contribuit la reducerea volatilității de ansamblu a cadrului macro-financiar. Pentru etapele pe care le avem de parcurs în viitor, inclusiv pentru consolidarea și menținerea ritmului convergenței economice, aceasta reprezintă, în opinia mea, un avantaj.

Ceea ce literatura de specialitate numește „divine coincidence” rămâne, în forma sa pură, un reper teoretic și un punct de referință față de care obiectivele de stabilizare macroeconomică, influențate de un număr mare de factori cu acțiune complexă, sunt uneori mai ușor de atins, alteori mai dificil.

În lumina considerațiilor expuse anterior, prezenta analiză evidențiază faptul că evoluția economiei românești, din perspectiva stabilității cursului de schimb și a condițiilor monetare, cu precădere în perioada ulterioară anului 2020, poate fi interpretată printr-o extensie de conținut, prin prisma conceptului de “divine coincidence”, astfel cum a fost formulat de Itskhoki și Mukhin (2022), specific unei economii de mici dimensiuni, deschise și expuse unor potențiale vulnerabilități financiare.

Ca un gând de final, aș dori să subliniez că această situație denumită metaforic și sugestiv “divine coincidence”, oricât de binevenită, nu este o garanție continuă, ci doar o fereastră temporară pe care decidenții de politică economică trebuie să știe să o folosească înțelept.

COMMENTS