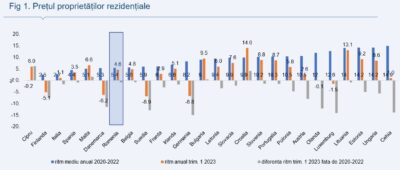

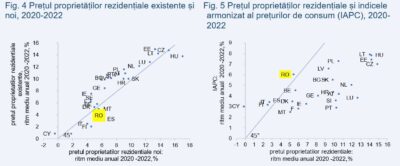

Ritmul mediu anual al prețului proprietăților rezidențiale în perioada 2020 – 2022, caracterizată de crize succesive, a fost 5,4%, al șaptelea cel mai mic ritm din UE (Fig. 1). Prețul proprietăților rezidențiale noi a crescut ceva mai rapid (5,6%) decât prețul proprietăților rezidențiale existente (5%). Comparativ cu ritmurile de creștere al prețurilor proprietăților rezidențiale în UE, ritmul din România a fost al zecelea cel mai mic pentru proprietățile rezidențiale noi (Fig. 2) și al șaselea cel mai mic pentru proprietățile rezidențiale existente (Fig. 3).  În perioada 2020 – 2022, România s-a aflat printre puținele țări în care prețul proprietăților rezidențiale noi a crescut mai rapid decât prețul proprietăților rezidențiale existente (țările de sub diagonală în Fig. 4), iar prețul proprietăților rezidențiale (noi și existente) a crescut mai lent decât prețurile de consum armonizate (țările de deasupra diagonalei în Fig. 5). Față de țările din regiune, unde ritmul mediu anual al perioadei 2020-2022 pentru proprietățile rezidențiale a fost 14,9% în Cehia (cel mai mare ritm din UE), 14,2% în Ungaria (al doilea cel mai mare ritm din UE) și 10,5% în Polonia (al optulea cel mai mare ritm din UE), dinamica prețului proprietăților rezidențiale din România se poate considera moderată și piața proprietăților rezidențiale mai echilibrată.

În perioada 2020 – 2022, România s-a aflat printre puținele țări în care prețul proprietăților rezidențiale noi a crescut mai rapid decât prețul proprietăților rezidențiale existente (țările de sub diagonală în Fig. 4), iar prețul proprietăților rezidențiale (noi și existente) a crescut mai lent decât prețurile de consum armonizate (țările de deasupra diagonalei în Fig. 5). Față de țările din regiune, unde ritmul mediu anual al perioadei 2020-2022 pentru proprietățile rezidențiale a fost 14,9% în Cehia (cel mai mare ritm din UE), 14,2% în Ungaria (al doilea cel mai mare ritm din UE) și 10,5% în Polonia (al optulea cel mai mare ritm din UE), dinamica prețului proprietăților rezidențiale din România se poate considera moderată și piața proprietăților rezidențiale mai echilibrată.  Aceasta fiind situația, creșterea dobânzilor a provocat o încetinire moderată a prețului proprietăților rezidențiale în trimestrul 1 2023 față de perioada 2020 – 2022 comparativ cu țările din regiune. Ritmul anual al prețului proprietăților rezidențiale a fost în scădere cu 15% în România (la 4,6%) comparativ cu contracția de 93% în Cehia (la 1%), 45% în Polonia (la 5,8%) și 39% în Ungaria (la 8,6%). În România, scăderea ritmului s-a datorat în întregime scăderii ritmului prețului proprietăților rezidențiale existente (la 1,5% de la 5%). Prețul proprietăților rezidențiale noi a accelerat, ritmul anual de creștere dublându-se în trimestrul 1 2023 față de 2020 – 2022 (la 10,9% de la 5,6%).

Aceasta fiind situația, creșterea dobânzilor a provocat o încetinire moderată a prețului proprietăților rezidențiale în trimestrul 1 2023 față de perioada 2020 – 2022 comparativ cu țările din regiune. Ritmul anual al prețului proprietăților rezidențiale a fost în scădere cu 15% în România (la 4,6%) comparativ cu contracția de 93% în Cehia (la 1%), 45% în Polonia (la 5,8%) și 39% în Ungaria (la 8,6%). În România, scăderea ritmului s-a datorat în întregime scăderii ritmului prețului proprietăților rezidențiale existente (la 1,5% de la 5%). Prețul proprietăților rezidențiale noi a accelerat, ritmul anual de creștere dublându-se în trimestrul 1 2023 față de 2020 – 2022 (la 10,9% de la 5,6%).

Accelerarea prețului indică existența unei cereri robuste pentru astfel de proprietăți și implicit posibilitatea constructorilor de a transmite mare parte din creșterea costurilor (cu un ritm mediu anual de 17,9% în trimestrul 1 2023) în prețul final. În țările din regiune, ritmul anual al prețului ambelor tipuri de proprietăți rezidențiale a scăzut.

Accelerarea prețului indică existența unei cereri robuste pentru astfel de proprietăți și implicit posibilitatea constructorilor de a transmite mare parte din creșterea costurilor (cu un ritm mediu anual de 17,9% în trimestrul 1 2023) în prețul final. În țările din regiune, ritmul anual al prețului ambelor tipuri de proprietăți rezidențiale a scăzut.

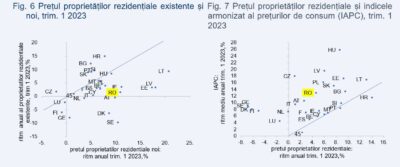

Cea mai rapidă decelerare a avut-o prețul proprietăților rezidențiale existente în Polonia (la 4,5% de la 11,6%) și prețul proprietăților rezidențiale noi în Cehia (la -2,1% de la 15,2%) și Ungaria (la 9,1% de la 17,1%). În trimestrul 1 2023, la fel ca în 2020-2022, România se află printre țările în care prețul proprietăților rezidențiale noi crește mai rapid decât prețul proprietăților rezidențiale vechi precum în majoritatea țărilor din UE (țările de sub diagonală în Fig. 6) și prețul proprietăților rezidențiale crește mai lent decât prețurile de consum armonizate (țările de deasupra diagonalei în Fig. 7) precum în toate țările din UE cu excepția Croației.

În trimestrul 1 2023, la fel ca în 2020-2022, România se află printre țările în care prețul proprietăților rezidențiale noi crește mai rapid decât prețul proprietăților rezidențiale vechi precum în majoritatea țărilor din UE (țările de sub diagonală în Fig. 6) și prețul proprietăților rezidențiale crește mai lent decât prețurile de consum armonizate (țările de deasupra diagonalei în Fig. 7) precum în toate țările din UE cu excepția Croației.

Pentru perioada care urmează, chiar dacă dobânzile vor rămâne ridicate, impactul negativ asupra prețului proprietăților rezidențiale va fi moderat de reducerea inflației și redresarea puterii de cumpărare a populației.

În România, preferința pentru proprietățile rezidențiale noi, probabil datorită eficienței energetice superioare față de proprietățile rezidențiale existente, va menține prețul acestora în creștere. Dar, odată cu reducerea inflației și redresarea puterii de cumpărare a populației, creșterea prețului proprietăților rezidențiale noi va fi domolită de accelerarea valului de renovare a clădirilor rezidențiale existente, care le va crește atractivitatea și prețul. Din acest motiv este posibil să asistăm la scăderea diferențialului dintre dinamica prețului proprietăților rezidențiale noi și a prețului proprietăților rezidențiale existente.

În România, preferința pentru proprietățile rezidențiale noi, probabil datorită eficienței energetice superioare față de proprietățile rezidențiale existente, va menține prețul acestora în creștere. Dar, odată cu reducerea inflației și redresarea puterii de cumpărare a populației, creșterea prețului proprietăților rezidențiale noi va fi domolită de accelerarea valului de renovare a clădirilor rezidențiale existente, care le va crește atractivitatea și prețul. Din acest motiv este posibil să asistăm la scăderea diferențialului dintre dinamica prețului proprietăților rezidențiale noi și a prețului proprietăților rezidențiale existente.

COMMENTS