Statele europene au sisteme de pensii destul de diferite ca modalităţi de finanţare, derivate în mod fundamental din două modele, Bismarck şi Beveridge. Primul este axat majoritar pe contribuţii cu destinaţie expresă de protecţie socială, cel de-al doilea este susținut preponderent din taxele generale colectate.

Rezultatul este că modelul Bismarck tinde să limiteze redistribuirea beneficiilor între diferite categorii de venituri ale cetăţenilor, în timp ce modelul Beveridge conţine în mod inerent o realocare a banilor de la bugetul public. Tehnic, primul urmăreşte să conserve nivelul de trai al celor care contribuie pe baza unor criterii de contributivitate, pe când cel de-al doilea să asigure mai degrabă subzistenţa după un standard uniform.

Deşi necesare pentru a înţelege situaţiile diverse din practica diverselor state, aceste consideraţii sunt teoretice. În realitate, nicio ţară nu are un sistem pur Bismarck sau pur Beveridge iar de-a lungul timpului s-au produs modificări de substanță, în funcție de evoluțiile politice, dinspre un model spre altul.

De reţinut, mai există şi „alte surse” (care, atenţie mare pentru noi, includ taxele pe proprietate). La acest capitol excelează Olanda dar şi ţara cu structura economiei şi cu nivelul de dezvoltare cel mai apropiat de al nostru, Polonia, unde aproape 10% din banii pentru pensii provin din taxarea proprietății, în timp ce noi suntem undeva pe la 1%. Aici am avea o resursă social acceptabilă pentru majorarea sustenabilă a veniturilor celor retrași din activitate.

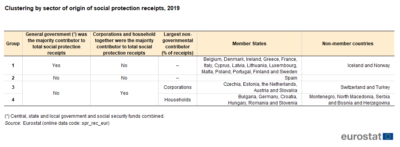

Dacă se face o trecere în revistă la nivelul Uniunii Europene, se poate observa că, potrivit clasificării Eurostat, sistemul preponderent Bismarck ființează în mai puțin de jumătate din statele membre UE, adică în Germania, Austria și Olanda, la care se adaugă marea majoritate a țărilor din fostul bloc estic.

Întrebarea este cum se pot majora diferențiat pensiile dacă se utilizează sistemul punctelor acordate fiecărui beneficiar și pe baza cărora rezultă venitul încasat după înmulțirea cu valoarea punctului de pensie. Asta deoarece indexarea diferențiată ar încălca principiul contributivității, adică recompensarea proporțională după contribuția în perioada activă la sistemul asigurărilor sociale.

Răspunsul principial posibil pleacă de la definirea strictă a noțiunii de pensie propriu-zisă. Cuvenită în baza contribuțiilor plătite și a ajutoarelor sociale încadrate drept „pensie”, din motive de solidaritate socială dar fără corespondent în impozitele către asigurările sociale plătite anterior.

Actualmente se acordă întreaga „pensie” în funcție de punctaje iar în plus se asimilează peste 800 mii persoane din cei circa 4,6 milioane de beneficiari de asigurări sociale drept „pensionari”. Soluția este înlăturarea extrapolării de la partea din bani primită ca sursă de la bugetul asigurărilor sociale la toată suma plătită, din care o bună parte vine prin transfer de la bugetul de stat (BASS este echilibrat obligatoriu prin lege).

Concret, doar partea venită strict din contribuții ar trebui distribuită pe bază de contributivitate, pentru că extrapolarea nu are legătură cu acest principiu. Dacă se ia salariul mediu brut (se elimină toate scutirile de plată) și se estimează în baza datelor știute punctajul tuturor beneficiarilor, va rezulta automat valoarea punctului de pensie propriu-zis la întocmirea bugetului public. Nu invers, să se dea „din burtă” o cotă arbitrară gen 15% (în treacăt fie spus, la o inflație pe 2022 de 13,5% și la una și mai scăzută previonată pentru 2023, respectiv 9,6% în prognoza de toamnă a CNSP) și după aceea „să se caute bani în buget”, sintagmă ridicolă dar larg utilizată.

După care, având în vedere că nu are NICIO legătură cu CONTRIBUTIVITATEA, suma cu care statul subvenționează sistemul de asigurări sociale se poate împărți către cei care nu sunt, de fapt, pensionari (persoane cu dizabilități, urmași ai unora care au lucrat sau luptat etc. care vor avea un ajutor social asimilat pensiilor și nu pensie) și ce rămâne, în mod egal ( dacă nu plafonat și/sau regresiv), la toți pensionarii propriu-ziși.

Astfel, creșterea venitului încasat pe bază de contributivitate + supliment acordat de la bugetul de stat va fi mai mare la cei cu pensiile actuale mai mici și mai mică la cei cu pensii mai mari (suplimentul acordat transfer ar fi cel mult egal dar raportat la baze diferite), dacă nu cumva se va ajunge chiar la scăderea unor pensii relativ ridicate și bazate pe extrapolarea discutabilă a contributivității.

COMMENTS