Conform datelor Institutului Naţional de Statistică (estimări provizorii II) economia internă a crescut cu 0,4% qoq (0,7% an/an) în ultimul trimestru din 2012. Această evoluţie a fost determinată de cererea externă netă, exporturile consemnând un avans de 0,1% qoq (în contextul deprecierii RON), în timp ce importurile s-au contractat cu 2,6% qoq (expresie a persistenţei unui climat dificil în sfera cererii interne).

Pe de altă parte, cererea internă s-a contractat, creşterea consumului privat (cu 0,4% qoq) fiind contrabalansată de declinul consumului guvernamental (colectiv) cu 10% qoq şi al formării brute de capital (cu 4,4% qoq).

Astfel, în 2012 economia internă a consemnat un avans de 0,7% an/an, în decelerare raportat la 2011 (ritm de 2,2% an/an, conform datelor Eurostat). Această evoluţie a fost determinată de cererea internă, susţinută de contextul electoral (consumul guvernamental a crescut cu 1,7% an/an, conform Eurostat), cu implicaţii pentru formarea brută de capital fix (avans de 4,9% an/an). De asemenea, deciziile privind reîntregirea salariilor din sectorul public coroborate cu atenuarea inflaţiei au determinat o majorare a consumului privat cu 1,1% an/an.

Pe de altă parte, cererea externă netă a avut o contribuţie negativă la formarea ritmului de evoluţie a PIB în 2013, exporturile scăzând cu 3% an/an, în timp ce importurile s-au diminuat cu doar 0,9% an/an.

Pe parcursul ultimelor săptămâni am asistat la o evoluţie mixtă a indicatorilor macroeconomici, expresie a evoluţiei economiei la un ritm sub potenţial în prima jumătate a anului curent.

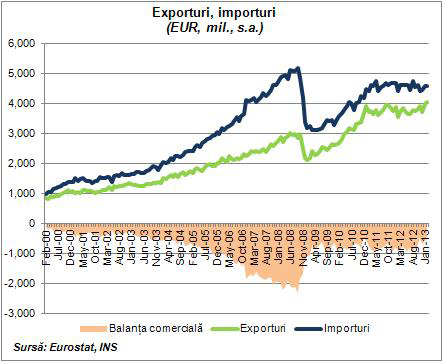

Se remarcă dinamica cererii externe nete: conform datelor Eurostat, exporturile au crescut pentru a 2-a lună consecutiv în februarie, cu 1,7% mom (14,3% an/an) la nivelul record de 4,05 mld. EUR; pe de altă parte, importurile au scăzut cu 0,1% mom (creştere cu 3,8% an/an) la aproximativ 4,6 mld. EUR. Prin urmare, balanţa comercială a consemnat un deficit de 531 mil. EUR, cel mai redus nivel din ultimele luni.

În primele două luni ale anului exporturile au crescut cu 8,5% an/an la 8 mld. EUR, în timp ce importurile s-au majorat cu doar 0,9% an/an, la 9,02 mld. EUR. Prin urmare, deficitul balanţei comerciale s-a diminuat cu aproximativ 33%, la 1,1 mld. EUR, conform datelor Eurostat.

Semnalele pozitive din sfera cererii externe se resimt la nivelul industriei româneşti, prin prisma dependenţei economiei interne de mecanismul exporturi / investiţii în industrie. Producţia industrială a crescut pentru a 4-a lună consecutiv în februarie, cu 1% mom (6,5% an/an). Se remarcă evoluţia industriei prelucrătoare, în creştere pentru a 6-a lună consecutiv în februarie (cu 1,7% mom, 9,4% an/an).

Totodată, comenzile noi în industrie au crescut cu 17% an/an (în valoare nominală) în februarie, după două luni de contracţie. În perioada ianuarie-februarie acest indicator a consemnat un avans de 3,6% an/an.

Pe de altă parte, celelalte elemente ale cererii interne (consumul privat şi consumul guvernamental) sunt afectate nefavorabil de o serie de factori, printre care menţionez: procesul de deleveraging, condiţiile dificile din sfera creditării şi din piaţa forţei de muncă, inflaţia ridicată şi procesul de consolidare bugetară.

Spre exemplu, în sfera consumului privat (principala componentă a PIB) am asistat la o scădere a vânzărilor din comerţul cu amănuntul cu 2% mom în februarie, conform datelor comunicate de Institutul Naţional de Statistică. Comparativ cu februarie 2012 vânzările din comerţul cu amănuntul au crescut cu doar 1,4%, evoluţie care confirmă tendinţa de decelerare iniţiată în a doua jumătate din 2012.

În ceea ce priveşte consumul guvernamental, am asistat la o continuare a procesului de consolidare bugetară în primul trimestru din 2013: cheltuielile bugetare s-au contractat în termeni ajustaţi de inflaţie cu aproximativ 1,1% an/an (în termeni nominali acestea s-au majorat cu 4,4% an/an, evoluţie determinată de componentele cheltuieli cu personal – avans de 19,9% an/an şi cheltuieli cu bunuri şi servicii – în urcare cu 11,3% an/an).

La nivelul pieţei forţei de muncă, numărul de şomeri s-a diminuat cu 8 mii, la 666 mii. Rata şomajului a stagnat la 6,7%. Nivelul actual al şomajului este de natură structurală, pentru diminuarea acestuia fiind necesare importante investiţii în economia reală, precum şi continuarea reformelor structurale la nivelul pieţei forţei de muncă.

Conform noului scenariu macroeconomic central (creionat prin aplicare macroeconometrică), procesul de relansare graduală a economiei interne va continua în trimestrele următoare, accelerând în a doua jumătate a anului curent şi prima jumătate din 2014 (către un ritm apropiat de potenţial): PIB-ul ar urma să prezinte ritmuri de evoluţie an/an în intervalul (1,5% : 1,9%) în perioada T2 – T4 2013. Astfel, economia internă ar putea să accelereze la 1,4% an/an în 2013 şi 2% an/an în 2014.

La baza acestui scenariu central se află ipoteza de ameliorare graduală a cererii externe, în contextul stabilizării economiei Zonei Euro (principalul partener economic), a evoluţiilor valutare din ultimele trimestre, dar şi a ameliorării exporturilor către statele din afara Uniunii Europene. Exporturile ar putea crescut cu un ritm mediu de aproximativ 3,3% an/an în perioada T2 – T4 2013.

Accelerarea exporturilor se va resimţii la nivelul investiţiilor în industrie, economia internă continuând să fie dependentă de mecanismul exporturi / investiţii. Formarea brută de capital fix ar putea accelera până la 7,5% an/an în ultimul trimestru din 2013, evoluţie condiţionată şi de ameliorarea percepţiei cu privire la riscul investiţional şi stabilizarea climatului din sectorul bancar.

Pe de altă parte, presiunile inflaţioniste ridicată (peste 5% an/an în medie în prima jumătate a anului), coroborate cu climatul dificil din piaţa forţei de muncă, cu procesul de deleveraging şi persistenţa unui climat advers în sfera creditării vor limita o accelerare a consumului privat (principala componenta a PIB). În noul scenariu central consumul privat ar putea să crească în medie cu aproximativ 1,13% an/an în perioada T2 – T4 2013.

De asemenea, procesul de consolidare bugetară ar trebui să continue şi în 2013, în contextul acordurilor financiare internaţionale (inclusiv a Compactului Fiscal). Prin urmare, noul scenariu central se axează pe o scădere a consumului guvernamental cu aproximativ 1% an/an în 2013, după avansul din 2012 determinat de contextul electoral.

Trecând spre piaţa forţei de muncă, am putea asista la o ameliorare graduală a climatului în trimestrele următoare, pe fondul accelerării ritmului de evoluţie a economiei. Astfel, rata şomajului ar putea să scadă de la 7% în 2012 la 6,5% în 2013. Continui să atrag atenţia cu privire la faptul că nivelul actual al şomajului este de natură structurală, pentru diminuarea acestuia fiind necesare importante investiţii în economia reală şi continuarea reformelor structurale în piaţa forţei de muncă.

COMMENTS