Băncile existente trebuie să îmbrățișeze capabilități centrate pe date pentru a genera experiențe personalizate pentru clienți, arată noul World Retail Banking Report de la Capgemini și Efma.

Clienții se îndreaptă către concurenți care oferă experiențe mai personalizate, lăsând băncile de retail să rămână în urmă. Asta arată Raportul World Retail Banking 2022 (WRBR) publicat de Capgemini și Efma. Sondajul publicat arătă că 75% dintre clienți sunt atrași de serviciile eficiente, fără întreruperi, oferite de fintech-uri, iar băncile tradiționale pur și simplu nu mai pot ține pasul.

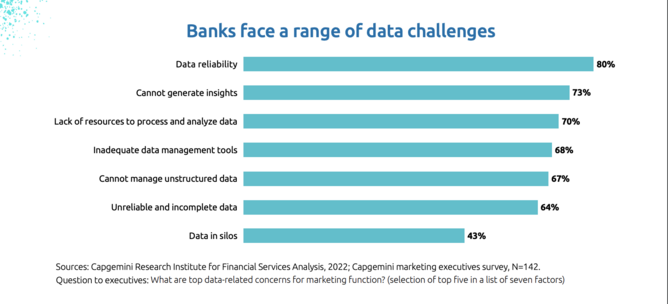

Aproximativ 70% dintre directorii din domeniul bancar sunt îngrijorați de capacitățile lor de analiză a datelor, iar băncile trebuie să utilizeze datele și inteligența artificială pentru a păstra și a atrage clienți.

O piață în schimbare rapidă, cerințele crescute ale consumatorilor și un mediu de reglementare strict influențează strategiile bancare tradiționale și provoacă progresul. Raportul World Retail Banking 2022 de la Capgemini și Efma explorează aceste forțe și discută despre modul în care băncile pot folosi datele și tehnologiile AI/ML pentru a crea experiențe superioare pentru clienți care să stimuleze creșterea. Raportul analizează, de asemenea, modul în care poziționarea CMO ca strateg pentru clienți și director de implicare poate îmbunătăți și mai mult oportunitățile de creștere.

Transformarea digitală a impulsionat fintech-urile

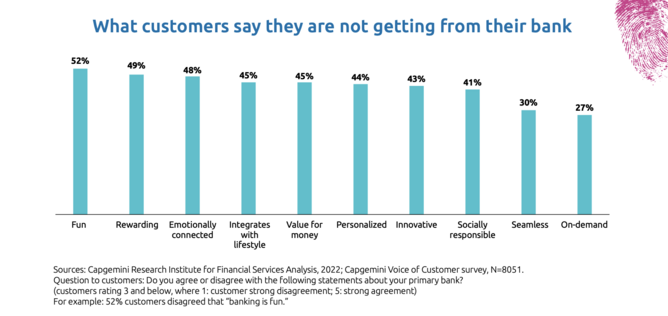

În sondajul intitulat „Vocea clientului” regăsit în raport, trei sferturi dintre respondenți au declarat că sunt atrași de concurenții fintech agili, deoarece oferă produse rapide, ușor de utilizat și experiențe superioare pentru clienți. În schimb, aproximativ jumătate au spus că relațiile lor bancare actuale nu sunt nici pline de satisfacții, nici legate emoțional, iar 52% au spus că operațiunile bancare nu sunt „distractive”.

Băncile pot colecta informații despre clienți pentru a îmbunătăți competitivitatea capacităților lor de marketing digital, în special atunci când sunt combinate cu inteligența artificială și învățarea automată.

Formula de creștere pare simplă. Clienții doresc să li se ofere experiențe personalizate, indiferent de locul în care s-ar afla în propria lor călătorie digitală. Provocarea rămâne totuși în execuție”, spune Nilesh Vaidya, Global Industry Head, Retail Banking și Wealth Management, Financial Services Strategic Business Unit din Capgemini.

„Băncile de retail trebuie să-și regândească modelele de afaceri mai largi, restructurând-se pentru a se concentra pe furnizarea acelorași călătorii personalizate, bazate pe stilul de viață, la care au ajuns clienții să se aștepte din interacțiunile lor digitale. Fără a aborda disparitatea și inconsecvența izbitoare dintre experiențele bancare digitale și fizice ale unui client, băncile tradiționale riscă să piardă valoarea clienților în fața omologilor lor mai agile din FinTech”, a mai declarat Nilesh Vaidya.

Băncile trebuie să utilizeze modele bazate pe platforme pentru a optimiza creșterea

Potrivit sondajului, peste 70% dintre directorii din domeniul bancar au spus că băncile tradiționale nu au capacități corespunzătoare de stocare și analiză de date avansate. Pe măsură ce băncile existente se întrec pentru a ține pasul, mulți furnizori combină ofertele tradiționale cu produse non-financiare. Alții oferă servicii bancare ca serviciu (BaaS) și soluții bancare încorporate. Modelele de Banking As A Platform pot ajuta la colectarea datelor pentru personalizare, făcându-le bine poziționate pentru a extrage date relevante despre clienți și pentru a obține informații în timp real.

„Pentru a prospera în acest mediu extrem de competitiv, cu fintech-urile native din punct de vedere digital care continuă să capteze o valoare în creștere a valorii de piață, vedem că băncile de retail adoptă în sfârșit tehnologii inovatoare și modele bazate pe platforme pentru a optimiza această creștere bazată pe date”, spune John Berry , CEO al Efma.

„Deși acest lucru a evoluat în cadrul multor dintre canalele digitale ale acestor operatori, clienții încă se așteaptă ca sucursalele să fie centre de experiență, pline cu opțiuni de autoservire și consiliere financiară. Prin consolidarea capacității lor de a colecta și analiza date, furnizorii pot identifica ceea ce își doresc clienții, ceea ce este în cele din urmă experiențe bancare omnicanale consecvente”, a mai spus John Berry.

Raportul World Retail Banking 2022 se bazează pe sondajul Global Voice of the Customer 2022 și pe sondajele și interviurile Executive 2022. Împreună, acestea acoperă 29 de piețe, inclusiv Australia, Brazilia, Canada, China, Franța, Germania, Hong Kong, India, Japonia, Qatar, Singapore, Emiratele Arabe Unite, Marea Britanie și SUA.

Pentru mai multe informații puteți vizita: https://worldretailbankingreport.com/

COMMENTS