România a înregistrat una dintre cele mai slabe evoluții ale contului curent în pandemie, dintre toate statele UE, potrivit analizei publicate de Eurostat pentru primul trimestru din 2021. Figurăm pe locul patru din coadă, printre puținele state membre ale Uniunii cu rezultat negativ, după Cipru, Croația și Grecia.

Dacă în T1 2020, am reușit să limităm deficitul contului curent la circa -1 miliard de euro, în T1 2021 această valoare s-a triplat (-3,0 miliarde euro, potrivit datelor centralizate la Bruxelles). Mai mult, doar Cipru și-a înrăutățit marginal poziția (de la -0,8 la -0,9 miliarde euro), în timp ce Croația s-a menținut la -1,4 miliarde euro iar Grecia și-a redus minusul cu un sfert (de la -3,6 la -2,7 miliarde euro)

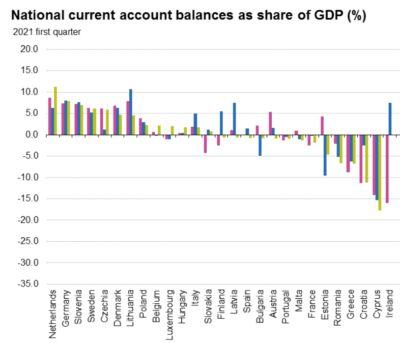

Evoluția soldului contului curent (%PIB)

De altfel, din graficul prezentat, unde cu mov apare T1 2020, cu albastru T4 2020 și cu verde T1 2021, se poate observa degradarea continuă a poziției externe a României. Iar asta în condițiile în care 15 din cele 27 de state au fost pe plus iar alte 7 au consemnat minusuri nesemnificative.

De altfel, pe ansamblu UE, de la +71,4 miliarde euro s-a ajuns la +88,2 miliarde euro, sub efectul masivei tracțiuni a locomotivei numite Germania (în progres de la +62,3 la +66,5 miliarde euro, după ce în ultimul sfert al anului trecut trecuse pragul de +70 milioane euro. Dintre marile economii, Italia a cuplat și ea, păstrând un plus de peste 7 miliarde euro, anulat însă de minusul francez ( -11 miliarde euro în T1 2021, oricum mai bine decât cele -14,4 miliarde euro din T1 2020).

Revenind la România, trebuie subliniat că problema mare pe care o avem este pe segmentul de mărfuri, deoarece pe partea de servicii țara noastră a păstrat un plus destul de consistent (de la +2,2 miliarde euro în T1 2020 la +2,1 miliarde în T2 2021). În context, reamintim că deficitul comercial a atins un nivel record în ultima lună a primului trimestru din anul curent, respectiv 2.256,5 milioane euro, adică 22% mai mult față de martie 2020.

Desigur, nu putem continua pe acest trend, fiind deja în afara cerințelor de stabilitate agreate prin tabloul de bord al dezechilibrelor macroeconomice, unde am bifat deja -5,1% din PIB în 2020, mult peste cota de avarie de -4% din PIB stabilită ca limită. Așadar, noi am fi trebuit să ameliorăm situația în acest an și nu să o înrăutățim.

Dacă la consum stăm foarte bine, fiind „fruntași pe ramură”, la producție, și mai ales producția industrială, nu am reușit să ne demonstrăm revenirea și reziliența deplină. Care să justifice veniturile mai mari și accesul mai larg la bunuri de consum pe care le luăm tot mai mult de alții pe datorie. Cu consecința inevitabilă a creșterii datoriei publice la aproape 50% din PIB față de circa 35% înaintea pandemiei.

Prin urmare, dincolo de cantitatea PIB, adusă în termeni reali înapoi la nivelul din 2019, avem o problemă de calitate a revenirii acestuia. Pentru că revenim pe o structură bazată pe consum dar fără acoperire nici pe departe deplină în producția națională. Care nu ne avantajează și va pune mari probleme de sustenabilitate pe viitor.

Datele prezentate sunt certe și ar trebui să se constituie într-un avertisment foarte serios pentru politica de venituri din anii următori. În euforia creșterilor de nivel de trai, reale dar încă fragile, s-ar părea că, la un moment dat va veni și nota de plată a dobânzilor la sumele împrumutate masiv, mai degrabă pentru consum.

Deocamdată, toate acestea se văd în dezechilibrul pronunțat și atipic la nivel european pe care l-am consacrat deja în contul curent, cu presiunea aferentă în creștere pe cursul de schimb. Dacă nu se iau măsuri de inversare rapidă a trendului nefast al deficitului extern, vom ajunge să nu mai avem pe unde să mai scoatem cămașa.

De reținut, există un spațiu de manevră FINIT oferit de politicile excepționale pe care le mai aplicăm pe partea financiară. Paradoxal, cu cât sunt mai performante, acestea maschează situația reală din economie și creează sentimentul că se va putea găsi mereu o soluție în afara rezultatelor seci de la export versus cele de la import.

COMMENTS