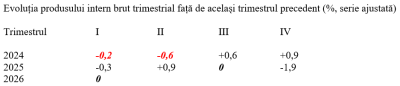

Institutul Național de Statistică a ajustat în sus rezultatul anunțat anterior pentru PIB-ul pe primul trimestru din 2026, de la -0,2% la 0% pe seria ajustată sezonier față de trimestrul anterior. Așadar, deși a rămas valoarea de -1,9% din T4 2025, nu mai avem două trimestre consecutive de scădere, prin „gardarea” reducerii cu două zerouri.

În schimb, am avut recesiune tehnică în T1 2024 (-0,2%) și T2 2024 (-0,6%), doar că la acea vreme nu s-a știut în entuziasmul electoral, generator de cheltuieli exagerate cu pensii și salarii. De unde și deficitul de -8,7% din PIB în loc de -5%, cât era prevăzut în bugetul stabilit prin lege la începutul anului. Prin 2027 sau 2028, o să ne lămurim pe deplin în privința situației de acum.

Seria prezentată de INS arată că economia a performat mai slab în T1 2026 decât în T4 2023 (simplificat, pentru că nu diferă prea mult de înmulțire, scăderea e clară, de -0,6%). Recalcularea creșterilor trimestriale anterioare față de același trimestru din anul precedent a dat o nouă configurație pentru rezultatele brute din anii 2024 – 2026, cu observația că în T1 2026 a fost înregistrată prima valoare negativă.

Valoarea PIB trimestrial în termeni nominali a fost calculată la valoarea de 403.915,4 miliarde lei. Ajustat după sezonalitate (de reținut, primul trimestru are o pondere de aproximativ o cincime în rezultatul anual), rezultatul comunicat pentru comparabilitate a ajuns la 497.820,1 milioane lei, în scădere cu -1,1% față de T1 2025.

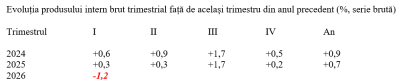

Insuficient pentru nivelul PIB nominal avut în vedere pentru 2026, de care depind şi alţi indicatori macroeconomici importanţi (cel mai important și presant, -6,2% deficit bugetar), prognozat foarte recent la 2.056 miliarde lei. Dacă se ține cont de ponderile în cursul anului, ar fi nevoie de o majorare a ritmului real al PIB față de același trimestru din 2025 de la -1,1% în T1 la o medie de +0,5% pe T2 – T4 pentru a atinge obiectivul de +0,1% pe întreg anul curent.

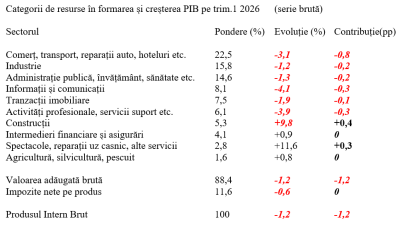

Rezultatul din comerț a afectat evoluția PIB

Din perspectiva contribuției categoriilor de resurse la evoluția PIB (altădată scriam „la creșterea economică”), se remarcă reculul semnificativ al comerțului, în scădere cu -3,1% ca volum și cu un efect schivalent cu două treimi din scăderea PIB, urmare a creșterii fiscalității și a neindexării salariilor și pensiilor.

A doua ca pondere în rezultatul economic (într-o îngrijorătoare scădere la doar 15,8%), industria și-a continuat declinul (-1,2% ca indice de volum), de unde au rezultat -0,2 puncte procentuale pondere în PIB, aproape la fel ca și administrația publică (-1,3%, respectiv tot -0,2pp). Oricum mai bine decât scăderile din sectorul IT (-4,1% volum și -0,3 pp efect pe PIB) și activitățile profesionale (-3,9% volum și -0,3 pp efect pe PIB).

Intermedierile financiare (+0,9% în volum) și agricultura (+0,8) au consemnat creșteri marginale, aproximate la zero ca rezultat în evoluția PIB trimestrial. Noroc cu construcțiile, care au mers mai bine decât se așteptat (9,8% în volum, de unde și un efect pozitiv semnificativ, de +0,4 pp) și cu spectacolele (+11,6%, respectiv +0,3 pp, adică festivaluri muzicale în loc de IT).

Una peste alta, contracția inevitabilă din sectorul comercial, dată fiind necesitatea de ajustare fiscală, situația tot mai problematică din industrie și politica salarială „strânsă” din sectorul bugetar au echivalat cu întreaga scădere a economiei, altminteri egală cu diminuarea valorii adăugate brute, deoarece impozitele nete au avut (oarecum surprinzător) efect nul.

În fine, din perspectiva contribuției categoriilor de utilizări asupra evoluției PIB, tot -1,2 pp au venit din scăderea cheltuielilor pentru consumul final al populației, cu administrația publică la un marginal -0,1 pp. Formarea brută de capital fix a venit cu un plus de 0,9 pp și, evoluție notabilă în direcția bună, exportul net a trecut pe plus (+0,2%, cu 0,8% la export peste -0,6% din import), închiderea fiind făcută prin variația negativă a stocurilor (-1 pp).

COMMENTS