De ceva vreme se discută pe tema modelului de impozitare, în termenii opoziției între cota unică și impozitul progresiv. De fapt, nu există o contradicție inerentă între cele două abordări dacă se ține cont de al treilea element, deducerile personale. Acestea au fost multă vreme uitate la indexare, apoi au trecut într-un regim regresiv și sărite la necesara updatare a treptelor de la care se aplică.

Aplicarea unei deduceri universale mai substanțiale, atât pentru titularul venitului cât și pentru persoanele aflate în întreținere, împreună cu majorarea cotei unice, ar avea un efect neutru în zona salariului mediu pe economie. Simultan, se pot obține majorarea veniturilor nete în cazul salariilor mici, diferențierea clară între cei care au persoane în întreținere și cei care nu au și taxarea suplimentară a veniturilor mai ridicate, fără fi necesară instituirea unei impozitări progresive.

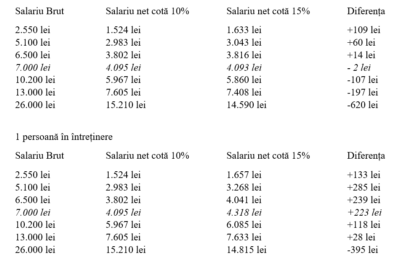

Combinația care apare drept câștigătoare față de actualul mod de calcul prin care se face trecerea între salariul brut și salariul net (cazul cel mai frecvent întâlnit de venituri) ar fi de genul unei cote unice de 15%, la care se aplică 1.500 lei deducere de persoană. Iată cum ar arăta modificările la salarii în acest caz pe câteva exemple edificatoare (salariul minim brut, dublat și dublat din nou, precum și aproximativ cel mediu curent, dublat și dublat din nou, punctul de referință fiind undeva la cota de 7.000 lei, adică proiecția plauzibilă de salariu mediu brut pentru finalul anului curent):

După cum se poate vedea, trebuie făcută distincția clară și educația necesară a contribuabililor între cota unică teoretică și cota efectiv aplicată, dependența de deducerile universale fiind esențială. Astfel se poate ajunge, doar aparent paradoxal, ca venitul încasat efectiv să fie mai mare în cazul unei cote unice majorate pentru salariile sub media pe economie iar taxarea suplimentară să se facă doar pentru cele peste medie și pentru cei care NU au alte persoane în întreținere (de obicei, copii minori). Ceea ce ar împăca politica socială de stânga cu păstrarea taxării fixe, fără costuri de administrare suplimentare, impusă de dreapta.

În esență, aducerea în jos a venitului impozabil spre nivelul de referință (ales aici a fi de 7.000 lei lunar) ar permite evitarea creșterii taxării. Motiv pentru care se pot introduce, pentru cei care s-ar putea plânge de majorarea impozitului pe venit, de deductibilități pentru asigurările facultative de casă (în afara celor obligatorii), de mașină (CASCO), de sănătate (private) sau pentru învățământ (taxe școlare). Primele două pentru a stimula o dezvoltarea pe coordonate civilizate a unei piațe aflată în mare suferință iar cele din urmă pentru că ar degreva din presiunea pusă pe sistemele similare de stat. Desigur, se pot concepe și alte aplicabilități dar acestea par suficiente pe moment.

Important drept principiu ar fi ca statul, în politica socială, să mute accentul pe a nu mai lua de la cei nevoiași în loc să le dea înapoi din ce le ia, iar, pentru cei cu posibilități financiare mai mari, să poată face o adevărată politică fiscală prin țintirea domeniilor de interes care justifică păstrarea impozitării la nivelul standard. Ori, asta se poate face ca efect fiscal cu atât mai bine cu cât cota standard este mai mare și nu mai mică (efectul fiscal se amplifică pentru banii rămași în buzunarul contribuabilului, cei care nu marșează pe domeniile de interes neavând decât să plătească impozite majorate, dacă au venituri mai mari decât media).

În fine, cifrele prezentate sunt orientative iar dozajul optim poate face diferența între succesul sau eșecul unei schimbări în optica de abordare a taxării. Însă, pe calea menționată mai sus, se poate ajunge mult mai ușor la un acord între stânga și dreapta. Principala provocare fiind mai degrabă pe partea de comunicare și explicarea modului în care se percep impozitele, dincolo de simpla comparație a unor niveluri standard. Comparație care nu spune nimic, în absența deducerilor aplicate.

COMMENTS