Inflația a ajuns într-un punct critic. Ne apropiem de o inflexiune care va face trecerea spre reducerea acestui indicator critic pentru nivelul de trai. Traiectoria de abordare este esențială pentru a evita derapajele, într-o situație dificilă din punct de vedere macroeconomic. Cu calm, se pot găsi soluții care să ducă înainte ÎNTREAGA societate.

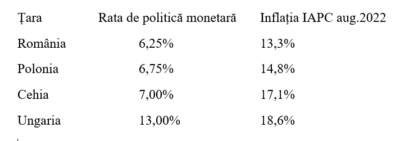

România a reușit să țină relativ jos creșterea prețurilor (raportarea o facem la colegele central-europene cu același regim valutar de flotare a monedei naționale) în pofida faptului că a apăsat mai puțin și mai târziu pe frâna majorării ratei de politică monetară. Asta tocmai pentru a menține cât mai ridicată viteza de deplasare a economiei, obligată să recupereze din rămânerea în urmă ca nivel de dezvoltare.

Polonia și Cehia au luat un viraj larg, cu piciorul rămas neperturbat pe accelerație de statistica defavorabilă, după ce au acționat cam prea energic anterior. Astfel s-au înscris pe o traiectorie menită să permită plecarea rapidă în linia dreaptă a reducerii inflației odată ce va trece conjunctura nefavorabilă.

Ungaria a ajuns să apese în forță pedala de frână – vezi nivelul de 13% atins la finele lunii trecute – pentru a nu ieși în decor cu avansul prețurilor, după ce finanțarea europeană i-a fost limitată din motive care îi aparțin. De reținut, toate trei țările menționate cu motoare economice mai performante dar și cu greutatea adițională a masei monetare gestionate mai lax decât la noi.

În context regional, România s-a strecurat cumva pe interiorul curbei prețurilor și mai are un mic spațiu de ajustare pentru a optimiza trasa de revenire spre normalitate. Dar ambreiajul politicii fiscal-bugetare trebuie să cupleze, inclusiv în bugetul pe 2023, iar cauciucurile (foarte) uzate ale deficitelor externe să reziste până să intre la schimb în standurile Maastricht. Fie și în condițiile în care tracțiunea economiei reale lasă de dorit, mai ales în industrie și agricultură.

Problema este complicată de diferența destul de pronunțată între consumul măsurat pe metodologie IAPC, ce permite comparațiile între țări, și cel pe metodologie națională IPC. Diferența de două procente fiind dată de ponderile diferite în consum ale celor mai „europenizați” ca mărfuri și servicii achitate și cei cu venituri mai mici, cu obiceiuri de consum mai „românești”.

Prognoza oficială arată un platou undeva în apropierea pragului de 15%, urmat de o ușoară scădere spre finalul anului (13,9% estimarea curentă) și de intrarea în linie dreaptă pentru scăderea înapoi spre valori cu o singură cifră la finele anului viitor (cu o revenire în primăvară, dacă nu se va prelungi limitarea prețurilor la energie).

Situația actuală este similară ca valori ale creșterilor de prețuri cu cea din 2003, care a avut o medie de 15,3% și un final de an consemnat la 14,1%. Pentru ca media pe 2004 să fie apoi de 11,9% iar finalul acelui an să arate un nivel de 9,3% (de altfel, 2005 a fost primul an de după 1989 în care avansul prețurilor s-a măsurat cu o singură cifră).

Așadar, nimic nou sub soare, deși inflația a apărut pe alte coordonate, externe – pandemie și criză energetică, cu război în proximitate. De reținut, însă, statistica ne spune că, în urmă cu 19 ani, salariul mediu era pe la 150 de euro (cam 600 de lei și 4 lei/euro) iar media dobânzilor la creditele contractate de circa 25% (față de 10% la depozite).

Acum avem peste 800 de euro salariu mediu, dar circa 8,5% la credite și de-abia am revenit la 5% la depozite. De unde se vede că e foarte important nu doar care e situația curentă dar, mai ales, din ce direcție vii (de la mare la mic sau de la mic la mare, cu așteptările de rigoare). Chestiune de obișnuință recentă și uitat istoria, motiv de îngrijorări și solicitări „îndreptățite”.

Parafrazând o zicală franceză despre război, în criză nu poate să fie decât ca-n criză, altminteri nu se mai chema așa. Iar cu majorări de venituri la competiție cu prețurile și cu dobânzi reduse precum în vremurile bune, nu se poate ieși dintr-o spirală inflaționistă. Plafonată momentan, dar care va trebui adusă sub un control ferm, precum lichiditatea.

COMMENTS