Traficul mobil de date induce convergenţa costurilor serviciilor Postpay şi Prepay

Pe o piaţă telecom atât de competitivă cum este cea românească, cu un portofoliu de clienţi tot mai exigenţi, mai săraci şi mai capricioşi, operatorilor de telefonie mobilă le este tot mai greu să mulţumească şi „capra” acţionarilor, şi „varza” utilizatorilor.

Pe fondul scăderii marginale şi sistematice a numărului de clienţi, dar şi al unui trafic de voce şi date cu o dinamică pozitivă surprinzătoare, furnizorii caută cu frenezie, imaginaţie, uneori şi cu bâlbe inerente, calea cea mai sigură spre vânzări, pe toate căile posibile. Nu e simplu să decizi ce oferi (cazul operatorilor), dar nici ce cumperi (cazul clientului rezidenţial sau de business).

Încercăm, în cele de mai jos, să înţelegem mai bine cum evoluează piaţa, ce argumente contează în alegerea serviciului optim, în ce fel văd situaţia furnizorii şi beneficiarii – cei care împing, zi de zi, lucrurile spre înainte.

Cristian Pavel

Subiectul „cartelă vs. abonament” nu e nou. Unii ar spune că e o „cutie a Pandorei”, ceea ce e o exagerare. În fond, este loc berechet pentru toate tipurile de oferte şi opţiuni, pentru toate nevoile, mofturile şi buzunarele clienţilor. Dezbaterea e însă necesară, fie pentru a determina mai multă transparenţă din partea operatorilor, fie măcar pentru a deschide mintea utilizatorilor, a celor care şi-o doresc mai deschisă. Strategiile de marketing, veniturile medii per utilizator, nevoile beneficiarilor, puterea acestora de cumpărare, moda sau explozia accesului online de pe mobil sunt tot atâţia factori care schimbă continuu datele problemei.

Să vedem mai întâi cum a evoluat piaţa serviciilor de telefonie mobilă în ultimii ani.

Cei trei mari operatori de telefonie mobilă din România – Orange, Vodafone şi Cosmote – au, dimpreună, cel puţin două lucruri în comun: în ultimii ani, tuturor le-au scăzut uşor veniturile şi numărul de clienţi, evoluţie nu foarte greu de anticipat într-o perioadă de criză interminabilă şi fără frontiere.

Pentru Vodafone România, anul fiscal 2012 a însemnat venituri totale de 769 de milioane de euro, în scădere cu 5,1% faţă de anul fiscal 2011-2012. Şi veniturile Orange România au scăzut uşor anul trecut, cu 2,6%, la 913 milioane de euro. Cosmote România a regresat în 2012 la capitolul venituri cu doar 1,15%, etalând vânzări de 462,8 milioane euro pentru 2012. Pentru cel de-al patrulea operator, Digi Mobil, RCS & RDS nu a comunicat cifre.

Una peste alta, potrivit estimării revistei „Piaţa Financiară” pentru 2012, piaţa de telefonie mobilă a valorat anul trecut circa 2,2 miliarde euro, înregistrând o scădere nesemnificativă faţă de anul precedent.

La capitolul „număr de clienţi”, lucrurile au rămas cumva „în palier”, unii operatori raportând creşteri contextuale uşoare la final de an. Astfel, la 31 decembrie 2012, Vodafone a ajuns la 8 milioane de clienţi, Orange România şi-a crescut uşor numărul de clienţi până la 10,28 milioane, cel al Cosmote a ajuns la 6,3 milioane clienţi, iar Digi Mobil a avut, probabil, un număr estimativ de aproape un milion de clienţi.

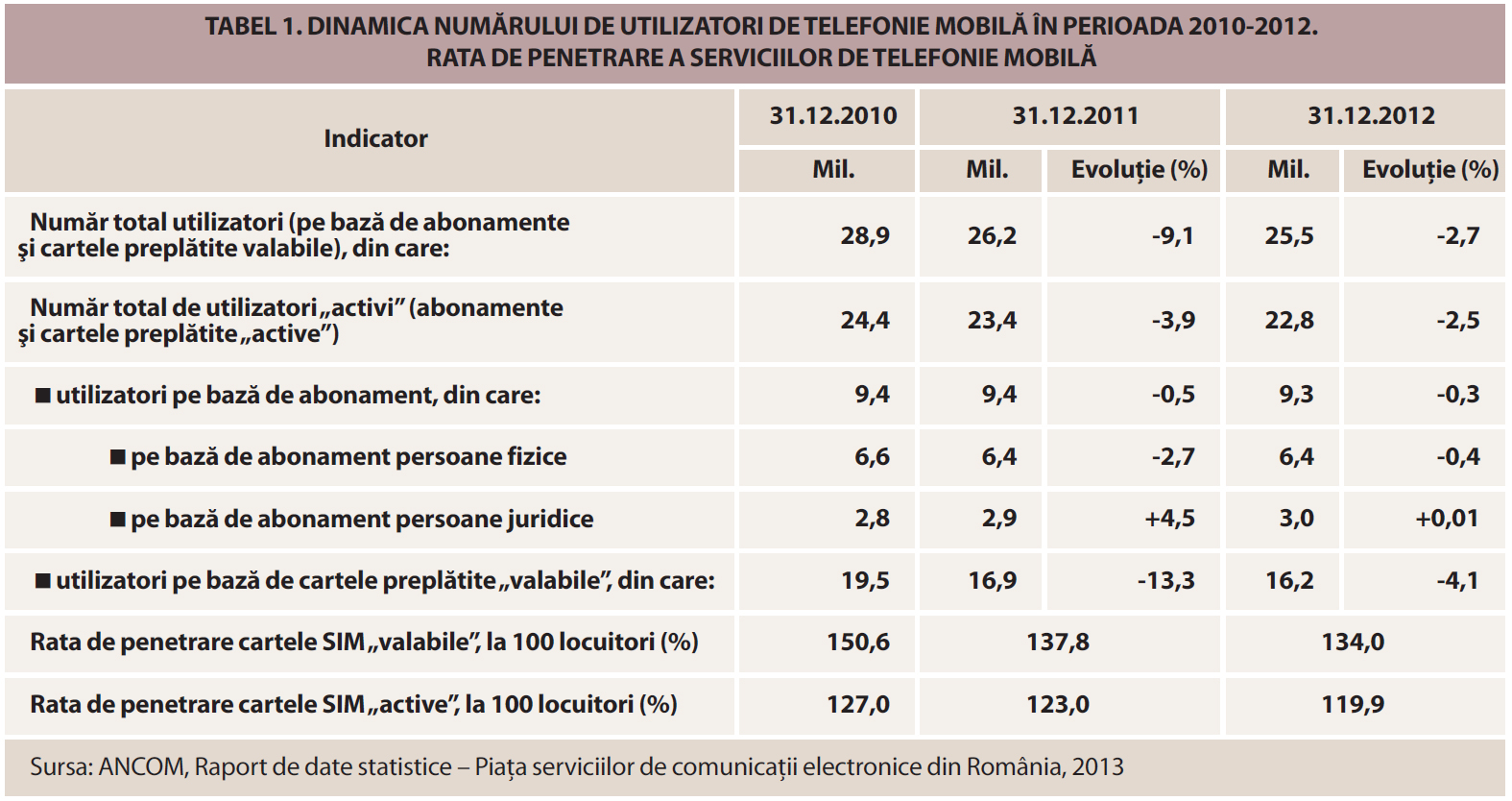

Piaţa de telefonie mobilă a avut, conform celor mai proaspete date furnizate de Autoritatea de reglementare în comunicaţii (ANCOM), un număr total de 25,5 milioane de clienţi – utilizatori pe bază de abonamente şi cartele preplătite „valabile” (vezi tabelul 1).

Evoluţia acestui număr nu e una reconfortantă. Numărul total de clienţi a scăzut în 2011 faţă de 2010 cu 9,1% şi la final de 2012 faţă de 2011 cu alt procent, de 2,7%.

Evoluţia acestui număr nu e una reconfortantă. Numărul total de clienţi a scăzut în 2011 faţă de 2010 cu 9,1% şi la final de 2012 faţă de 2011 cu alt procent, de 2,7%.

Potrivit raportărilor mai exacte făcute de operatori către ANCOM, numărul total de utilizatori „activi” (utilizatori pe bază de abonamente şi cartele preplătite „active”) era la finalul anului trecut de doar 22,8 milioane, cu 2,5% mai puţin decât în 2011, când faţă de 2010 se înregistrase o contracţie de 3,9%. Reduceri s-au consemnat şi pe segmentele de abonament, dar şi pe cel prepay, cu 0,3%, respectiv 4,1%. Singura creştere, practic nesemnificativă (+0,01%!), a fost înregistrată anul trecut pe segmentul abonaţilor persoane juridice. Şi aici, după o creştere 2011/2010 de 4,5%, putem vorbi despre o involuţie.

Dacă în 2011 vs. 2010 cea mai mare contracţie se înregistra la numărul de utilizatori de cartele preplătite „valabile” (vezi acelaşi tabel) – 13,3%, în 2012, reculul maxim a fost tot în aceeaşi zonă, dar mai temperat, de doar 4,1%.

Însăşi rata de penetrare a cartelelor SIM „active” la 100 de locuitori a scăzut an de an, de la 127% în 2010, la 123% în 2011 şi 119,9% anul trecut.

Nu se potrivesc foarte bine datele globale ANCOM privind scăderile pe linie ale numărului de clienţi cu raportările făcute cu jumătate de gură de operatori, care pomenesc şi de creşteri de clienţi; e clar că mai sunt lucruri de îmbunătăţit atunci când vorbim despre rigoare.

În tabelul 2, pe seama datelor comunicate de operatori, a cifrelor ANCOM, a rapoartelor financiare anuale, a unor declaraţii publice şi a propriilor noastre estimări, am încercat să conturăm o imagine cât mai probabilă a principalilor indicatori ce vizează operatorii de telefonie mobilă în 2012.

ARPU, bătaia peştelui

ARPU, bătaia peştelui

Grosso modo, la o valoare a pieţei estimată pe 2012 la 2,2 miliarde euro şi 22,8 milioane clienţi „activi”, rezultă un venit mediu lunar per utilizator (ARPU) de cca. 8 euro, o cifră puţin cam prea ambiţioasă faţă de cifrele vehiculate mai mult sau mai puţin public de operatori şi analişti.

ARPU este un indicator de bază pe care îl urmăresc operatorii, care reflectă iscusinţa acestora de a face business, calitatea muncii acestora. În vremurile de „boom”, când lupta pentru cotă valorică de piaţă era cu mult mai uşoară, operatorii raportau cu mulţumire şi voioşie valori confortabile pentru ARPU.

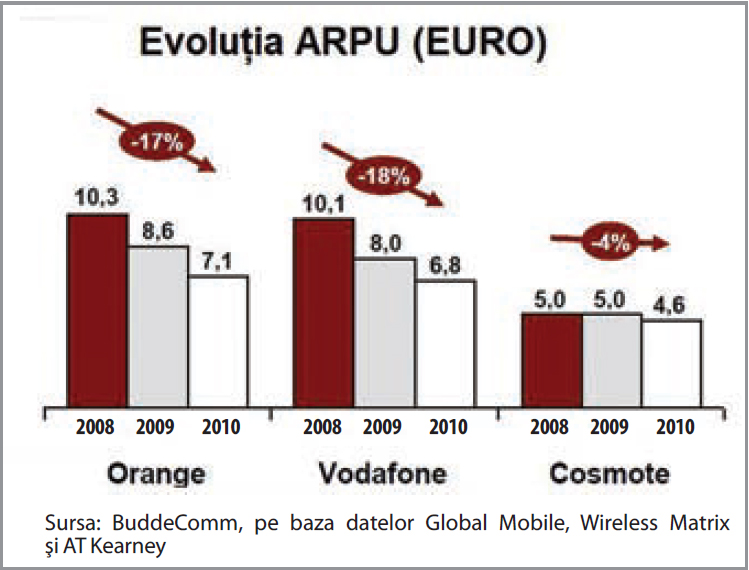

Acum 10 ani, în 2003, Orange şi Vodafone etalau un ARPU consolidat de peste 14 euro/lună. Azi, cu transpiraţie şi/sau inspiraţie, ambii operatori se luptă pentru o valoare la jumătate (aprox. 7 euro/lună), ceea ce arată limpede cât de complicat a ajuns să faci business cu profit mare pe această nişă! Au fost momente de reală glorie, când, de exemplu, Zapp raporta ARPU de 32 dolari/lună în 2006, dar şi minime-record, cum a fost, de exemplu, cazul Cosmote, la început de 2010, cu un ARPU de 4 euro/lună.

Cei trei operatori au avut în perioada 2008-2010 o evoluţie negativă a ARPU. În graficul de mai sus, bazându-se pe datele Global Mobile, Wireless Matrix şi AT Kearney, compania de cercetare BuddeComm a reuşit să ofere o imagine grăitoare a descreşterii continue a acestui indicator capital pentru toţi cei trei operatori.

La finalul anului 2010, piaţa scăzuse de la o valoare medie lunară de 8,2 euro în 2008 la 6,3 euro în 2010. Potrivit sursei anterior menţionate, această evoluţie negativă a apărut, în ciuda creşterii numărului mediu de minute utilizate – de la 104 în 2008 la 171 în 2010, pe fondul creşterii puternice a competiţiei.

Pentru finalul anului 2012, se poate vorbi despre o uşoară ameliorare a ARPU faţă de cel de acum doi ani, dar neconvingătoare. Ceea ce oglindeşte situaţia „albastră” în care ne găsim ca economie, consum, putere de cumpărare.

Tabel 2

Performanţele operatorilor mobili la finele anului 2012

Paradoxal: traficul creşte, veniturile nu

Înainte de a analiza beneficiile şi dezavantajele abonamentelor şi ofertelor de cartele prepay, e util să trecem în revistă şi evoluţia consumului de voce, SMS şi date din sfera telefoniei mobile în ultimii doi ani. În ciuda unor aşteptări mai triste, ANCOM arată, în cel mai recent raport al său, contrariul.

La capitolul volumului total al traficului intern de voce, creşterile au fost chiar şi de doi digiţi – 10,8% în 2011 faţă de 2010 şi 6,9% în 2012 faţă de 2011. Creşteri au fost pe toate „fronturile”, în reţelele mobile proprii (6,7%), către alte reţele publice terestre (5,6%), către reţelele publice fixe (4,5%) şi mai ales către reţelele internaţionale şi cu transmisie prin satelit (45,7%!).

Durata medie a unui apel de pe mobil a crescut la 2 min. 22 sec., cea a unui apel al abonaţilor la 2 min. 06 sec., în timp ce durata unui apel realizat de utilizatorii de cartele prepay a ajuns la 2 min. 36 sec.

După o creştere viguroasă a traficului total de mesaje SMS în 2011 faţă de 2010 cu 41%, în 2012 acesta a săltat cu 24,2%, până la 13.873 mil. mesaje. Până şi traficul de mesaje MMS, mai puţin familiar românilor, a crescut în 2012 cu 41,2%, până la 14,9 milioane.

Date foarte interesante se regăsesc în tabelul 3, ce demonstrează fără putinţă de tăgadă interesul în creştere continuă al masei de utilizatori faţă de accesul la internet prin telefonul mobil.

Astfel, dacă la mijlocul anului 2011 existau 4,9 milioane de utilizatori de internet mobil, la mijlocul lui 2012, acest număr a crescut cu peste 65%, ajungând la 8,1 milioane! În România, la finele lui 2012 existau 8,7 milioane de utilizatori, din care, în mod logic, cea mai mare parte – 5,5 milioane pe bază de abonament sau a unei extraopţiuni dedicate pentru accesul la internet şi 3,2 milioane cu plata „per unitatea de consum”.

Astfel, dacă la mijlocul anului 2011 existau 4,9 milioane de utilizatori de internet mobil, la mijlocul lui 2012, acest număr a crescut cu peste 65%, ajungând la 8,1 milioane! În România, la finele lui 2012 existau 8,7 milioane de utilizatori, din care, în mod logic, cea mai mare parte – 5,5 milioane pe bază de abonament sau a unei extraopţiuni dedicate pentru accesul la internet şi 3,2 milioane cu plata „per unitatea de consum”.

Cea mai mare pondere numerică o aveau utilizatorii pe bază de cartele preplătite (4,9 milioane), urmaţi de abonaţii persoane fizice (2,8 milioane) şi persoane juridice (1 milion). La rândul său, traficul de date a crescut de la 9.800 terabytes la final de 2011, la 12.600 terabytes la sfârşit de 2012.

Bătălia pentru traficul de voce s-a încheiat

În ciuda acestor creşteri solide, vânzările operatorilor au fost în cel mai bun caz constante, dacă nu sensibil diminuate. Explicaţia? Business-ul a fost lovit din mai toate părţile. Tarifele de interconectare şi de roaming, ca şi numărul total de clienţi au tot scăzut pe o piaţă deja saturată, iar cursa nebună a ofertelor cu preţuri tot mai scăzute a făcut ca operatorii să-şi toarne singuri plumb în ghete.

Operatorii s-au văzut nevoiţi să muncească mult mai mult, să-şi regleze continuu şi persuasiv „tirul” marketingului, să găsească tot mai multe variante şi combinaţii care să satisfacă cererea clienţilor. În cele ce urmează, am încercat să sistematizăm avantajele şi dezavantajele de moment ale abonamentelor şi cartelelor prepay atât din perspectiva clienţilor, dar şi a operatorilor. Lucrurile evoluează însă repede: bătălia pe clienţii avizi de trafic de voce s-a cam încheiat – acum urmează trânta dreaptă pentru cei care au nevoie imperioasă de trafic de date!

Operatorii au înţeles că tarifele tot mai mici pentru apelurile locale sau în roaming nu-i mai pot ţine pe linia de plutire şi că singura lor salvare o reprezintă mixul între accesul online la conţinutul de entertainment, publicitatea din mediul virtual, serviciile mobile de toate felurile cu valoare adăugată, adică, pe scurt, TRAFICUL DE DATE MOBILE. Aşa se face că deja cei care au cartele prepay şi doresc trafic mobil semnificativ de date ajung să plătească pentru cartelă şi pentru extraopţiuni de acest tip cât pentru un abonament!

Concluzia noastră e simplă: datele mobile induc, pentru prima dată, ca şi costuri, convergenţa serviciilor prepaid şi postpaid. Costurile accesului susţinut la internetul de pe mobil vor fi relativ egale. Alegerea va depinde doar de utilizator vizavi de felul în care îşi va bugeta resursele şi va decide să plătească.

ABONAMENTUL

Din punctul de vedere al utilizatorului

- Câteva dintre avantajele abonamentului

- Abonamentele sunt disponibile împreună cu smartphone-uri de ultimă generaţie, la preţuri avantajoase, reducerea fiind parţial inclusă în valoarea contractului

- Condiţiile contractuale clare, care nu se schimbă pe perioada determinată consimţită de ambele părţi

- Programele tentante de fidelitate (bonusuri, puncte de fidelitate, trafic de minute sau de date cadou cu diferite ocazii etc.)

- Accesul preferenţial, mai facil, la serviciul clienţi

- Existenţa serviciului de redirecţionare

- Existenţa serviciului Apel Conferinţă, pe baza căruia se poate comunica simultan cu mai mulţi interlocutori diferiţi

- Parteneriat pentru roaming extins pentru anumite ţări doar pentru abonaţi

- Posibilitatea de a face plata lunară automată a facturii prin transfer bancar (debitare directă)

- Câteva dintre dezavantajele abonamentului

- Obligaţia de a plăti factura lună de lună, indiferent de gradul de utilizare

- Posibilitatea de a genera cost suplimentar în orice moment

- Imposibilitatea de a porta numărul fără a plăti penalizări de încheiere a contractului înainte de finalizarea perioadei contractuale

- Dificultatea de a schimba tipul de abonament în cazul în care apare o ofertă mai convenabilă, mai ales dacă se doreşte un abonament de o valoare mai mică

Din punctul de vedere al operatorului

- Câteva dintre avantajele abonamentului

- Un venit mediu pe utilizator (ARPU) garantat, controlabil

- Posibilitatea de a vinde mai uşor terminale inteligente mai performante şi mai scumpe „în rate” şi/sau în mod recurent

- Şansa de a alcătui o bază de date funcţională corectă privind clienţii, care devine un instrument extrem de preţios pentru departamentele de marketing şi vânzări atunci când se doreşte studierea, segmentarea şi abordarea viitoare a acestora

- Posibilitatea de a comunica şi negocia individual cu clienţii pentru a-i loializa, răsplăti sau convinge să-şi extindă perioada contractuală sau extraopţiunile

- Posibilitatea de a alătura abonamentului lunar alte servicii cu valoare adăugată din care se poate câştiga semnificativ

- Câteva dintre dezavantajele abonamentului

- Obligaţia de a respecta condiţiile contractuale asumate chiar şi în condiţii mai puţin avantajoase ale pieţei, care pot apărea în decurs de 1-2 ani, cât se stipulează în respectivul contract

- Multă bătaie de cap de ordin juridic în cazul în care clienţii nu îşi respectă obligaţiile de plată şi se impun recuperări legale (procese civile, popriri, executări silite etc.)

CARTELA PREPAY

Din punctul de vedere al utilizatorului

- Câteva dintre avantajele cartelei prepay

- Poate fi achiziţionată şi reîncărcată foarte uşor din zeci de mii de puncte de vânzare sau printr-un abonament terţ

- Oferă anonimat utilizatorului

- Are preţuri de reîncărcare modeste, pentru toate buzunarele

- Este oferită, de cele mai multe ori, cu extraopţiuni generoase, de cele mai multe ori superioare celor din abonamente, privind traficul de voce şi SMS

- Oferă un grad înalt de flexibilitate, permiţând utilizatorului să adauge sau să elimine opţiuni anume

- Nu generează costuri suplimentare; în cazul pierderii telefonului şi SIM-ului, paguba este neglijabilă, câtă vreme încărcările medii se fac cu valori modice (5-10 euro/lună)

- Câteva dintre dezavantajele cartelei prepay

- Nu garantează perpetuarea ofertei iniţiale pe termen lung, modificările de opţiuni şi tarife putând surveni fără a fi anunţate în prealabil

- Nu există reportări lunare ale beneficiilor neutilizate

- Creditul neconsumat pentru o anumită opţiune într-o perioadă determinată de timp nu se poate utiliza decât după o nouă reîncărcare

- Comunicarea cu serviciul clienţi şi verificarea acurată a creditului este mai dificilă

- Consumarea creditului poate fi o problemă peste graniţă atunci când utilizatorul are nevoie de roaming

Din punctul de vedere al operatorului

- Câteva dintre avantajele cartelei prepay

- Adresarea către un public extrem de larg, cu venituri limitate sau care îşi doreşte un control strict al costurilor

- Posibilitatea de a penetra chiar şi medii mai izolate (rural, montan etc.), unde pot exista puncte de vânzare/reîncărcare a cartelelor, dar nu şi magazine proprii sau ale partenerilor

- Posibilitatea de a interacţiona cu publicul larg prin sampling (concerte, spectacole, meciuri etc.)

- Un marketing mai simplu, mai direct, mai puţin sofisticat şi mai uşor de înţeles

- 2. Câteva dintre dezavantajele cartelei prepay

- Nesiguranţa veniturilor pe termen mediu şi lung

- Un grad crescut de volatilitate a preferinţelor clienţilor

- În orice moment, clienţii pot renunţa nu doar la plată, ci şi la operator

- Deservirea unei mari mase de clienţi „nevăzuţi”, imposibil de urmărit comportamental, de fidelizat sau de comunicat direct

COMMENTS