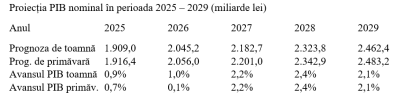

Comisia Națională de Strategie și Prognoză a ajustat semnificativ în prognoza de primăvară 2026 proiecțiile pentru PIB și salariul real în raport cu datele anterioare, publicate spre finalul anului trecut în prognoza de toamnă 2025. Astfel, estimarea pentru rezultatul economic pe anul în curs a fost majorată cu 10,8 miliarde lei, până la 2.056 miliarde lei, însă valoarea în euro a fost diminuată de la 400,23 miliarde euro până la 396,91 miliarde euro, după ce prognoza de cursul mediu de 5,11 lei/euro la 5,18 lei/euro.

Consecință directă, spațiul financiar disponibil pentru încadrarea datoriei publice în cota critică de 60% s-a majorat cu 6,5 miliarde lei (de la 1.227,1 miliarde lei anterior până la 1.233,6 miliarde lei potrivit estimării curente). După creșterea cu circa 33 miliarde lei a sumelor deja împrumutate în primele trei luni ale anului curent și atingerea nivelului de 60,2% (datele oficiale disponibile au rămas la luna martie), mai rămân circa 63 miliarde lei sold net suplimentar, insuficient pentru următoarele nouă luni.

Dacă avansul PIB în termeni reali pentru 2027 – 2029 a fost păstrat exact la aceleași valori (vezi tabelul), valorile pentru 2025 și, mai ales, 2026, au fost diminuate, pentru anul în curs fiind păstrată o estimare doar marginal pozitivă (+0,1%). În schimb, valorile nominale au fost majorate spre pragul de 2.500 miliarde lei în 2029, urmare a unor corecții pe inflația medie de la 6,5% la 7,9% pentru anul în curs (atenție, de data aceasta în creștere și nu în scădere față de 2025, când s-a situat la 7,3%) și de la 3,2% la 3,8% în 2027. Date fiind aceste evoluții, explicabile inclusiv prin inflația importată după evenimentele din Orientul Mijlociu, rămâne neclară reducerea deflatorilor PIB de la 7,5 la 7,2 pentru 2026 și de la 6,1 la 4,7 pentru 2027.

Pe domenii ale economiei, prognoza oficială vede o evoluție mai slabă decât se calculase anterior a sectorului industrial (trecut de la +0,5% la -0,3% pentru anul în curs), după un început foarte slab pe prima treime din 2026, -2,2% pe seria brută și -2,6% ajustat sezonier. Ceea ce trimite mai mult la o previziune voit optimistă decât la o prognoză, fiind greu de crezut trecerea de la -2,2% la o creștere de +1,55% pe restul anului.

Serviciile au fost și ele reeevaluate (tot cam optimist) de la +0,4% la -0,8%, după ce segmentul pentru populație a consemnat rezultate îngrijorătoare (-9,9% brut și -7,5% ajustat sezonier pe T1 2026). Speranțele în păstrarea PIB la același nivel se îndreaptă acum spre construcții („promovate” de la +4,1% la +5,5%) și agricultură (de la 2% la 3,5%, că tot a plouat în mai), pentru ca „punctul pe i” să fie pus de impozitele nete pe produs (de la +0,5% la +2,2%, să vedem cum și de ce).

De reținut, prognoza a fost diminuată semnificativ pentru consumul final (-1,9% față de -0,8% anterior, cu o scădere și mai mare pentru cel guvernamental, de la -0,7% la -2% față de -1,8% în loc de -0,8% la populație) și ajustată ușor pozitiv pe partea formării brute de capital fix (de la +4% la +4,2%).

Soldul cronic negativ al schimburilor comerciale cu exteriorul a fost diminuat între cele două prognoze cu 1 miliard de euro, cu ritmuri de creștere ajustate sincron la export (+1,7% în loc de +2,7%) și import (+0,1% în loc de +1,2%). Simultan, soldul cronic negativ al contului curent a fost redus de la -6,7% din PIB la -6,6% din PIB.

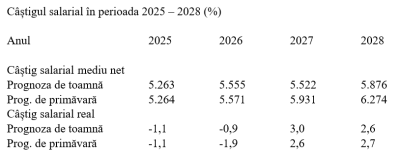

La nivelul angajaților, prognoza de primăvară a adus o creștere a valorilor nominale dar o diminuare în termeni reali în ceea ce privește evoluția salariului net pentru 2026 (de la 5.555 lei la 5.571 lei, respectiv de la -0,9% la -1,9%). Pentru anul viitor, însă, avansul valorii nominale ar urma să se traducă într-o creștere ceva mai mică a puterii de cumpărare (de la 3% la 2,6% în estimarea curentă).

Diferența importantă este că salariul real NU va reveni în 2027 la nivelul din 2024, așa cum reieșea din prognoza de toamnă, ceea ce este consistent cu creșterea estimărilor privind inflația și traiectoria ei de revenire întârziată spre intervalul-țintă urmărit de BNR. De fapt, este o reechilibrare după ritmul exagerat de creștere în raport cu rezultatul economic din urmă cu doi ani (+6,4% față de +0,9%, în context electoral).

Dacă mai adăugăm și prognozele ajustate în mai rău la capitole precum numărul mediu de salariați (6.670 mii în loc de 6.683 mii, adică -0,3% în loc de 0%, conform AMIGO) sau rata șomajului BIM (512 mii în loc de 496 mii, adică 6,3% în loc de 6,1%), poate că ar trebui să fim mai atenți la această corelație în 2028, când iar intrăm în alegeri, până prin 2030.

COMMENTS