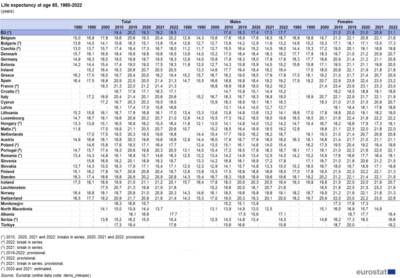

România figurează pe penultimul loc între statele UE în ceea ce privește speranța de viață la vârsta de 65 de ani, potrivit datelor publicate de Eurostat. Cu o durată medie de 16,3 ani, stăm ceva mai bine doar decât Bulgaria (15,4 ani) dar ne situăm sub Ungaria (16,4 ani), Letonia (16,6 ani) și Lituania (17 ani).

Acest indicator descrie mai bine situația celor ajunși la vârsta a treia decât mult mai cunoscuta speranță de viață la naștere și are o relevanță corectă pentru numărul de ani de pensie după reperul oficial (deocamdată mai mare la bărbați și în curs de creștere treptată spre nivelul de 63 de ani la femei, până în anul 2030).

De reținut, tabelele unisex de mortalitate pentru români indică probabilitate de circa 80% de a ajunge la vârsta de 65 de ani. Cam o cincime dintre cei care au avut posibilitatea să contribuie la sistemul de asigurări sociale nu mai apucă să beneficieze apoi de sumele cuvenite prin pilonul I al sistemului de asigurări sociale.

Pentru referință, menționăm că cea mai mare valoare a speranței de viață la 65 de ani la nivel european se regăsește în Franța și Spania (21,3 ani în ambele cazuri), adică cinci ani în plus față de situația de la noi. Peste pragul de 20 de ani mai figurează Luxemburg (21 ani), Suedia (20,8 ani), Italia (20,6 ani), Portugalia, Irlanda (cu câte 20,5 ani) și Belgia (20,2 ani). În treacăt fie spus, asta arată că un sistem de sănătate mai bine pus la punct ne-ar permite să ne atingem potențialul dat de „fibra latină”.

Ca evoluție în timp, se observă că pandemia a determinat atingerea unor valori maxime în 2019, după care a urmat o scădere notabilă iar revenirea nu a fost deplină, urmând ca datele ulterioare să arate cât timp va trece până la reintrarea pe traiectoria întreruptă de epidemia Covid. Din acest punct de vedere, țara noastră stă marginal mai bine în raport cu media europeană (mai are de recuperat 0,6 ani față de 0,7 ani).

Desigur, există o diferență mai accentuată la noi în favoarea femeilor, care au o speranță de viață la 65 de ani de 18,1 ani față de numai 14 ani în cazul bărbaților (diferența este de 3,4 ani ca medie la nivelul UE). Dacă ținem cont că vârsta actuală de pensionare la femei este (de fapt) 62 ani și 2 luni, perioada medie de plată a pensiei (20,9 ani) este cu aproape 50% mai mare la acestea decât la bărbați, ceea ce se constituie într-un avantaj major, total neglijat din perspectiva contributivității și echității.

Diferențe mai mari decât noi între speranțele de viață pe sexe se regăsesc în Estonia (+5,3 ani pentru femei), Letonia, Lituania (+4,9 ani) și Polonia (+4,2 ani), o situație similară apare în Bulgaria (tot 4,1 ani, dar ceva mai jos, cu 13,2 ani la bărbați și 17,3 ani la femei) iar aproape de situația din România se mai află Italia (+4 ani) și Franța (+3,8 ani), între care se intercalează Ungaria (+3,9 ani).

Ceea ce sugerează că, dincolo de nivelul de dezvoltare economică, care afectează în ansamblu ceva mai mult bărbații decât femeile, mai există și o componentă latină (Portugalia are și ea +3,4 ani). Fiind de așteptat ca diferența să se păstreze în timp pe termen lung, chiar dacă vor crește adresabilitatea și performanța sistemului în sistemul sanitar.

Pentru referință, menționăm că, la polul opus, se află țări precum Danemarca (+2,5 ani pentru femei, care trec pragul de 20 de ani, spre deosebire de bărbați, rămași la 18,2 ani), Cipru (+2,4 ani) și Suedia (+2,3 ani, dar semnificativ mai sus decât danezii, cu 19,6 ani la bărbați și 21,9 ani la femei).

Una peste alta, situația speranței de viață la 65 de ani ar trebui avută în vedere atât din punct de vedere al dinamicii generale, fiind de așteptat o convergență spre uzanțele europene în condiții de specific socio-cultural. De pildă, majorarea de la 14,3 ani la 16,3 ani între anii 1990 și 2022 este echivalentă cu o creștere de 14% a necesarului de finanțare la bugetul pensiilor (cu un maxim de 18% în 2019), făcând abstracție de creșterea acestora în termeni reali după posibilitățile date de avansul PIB.

Anularea decalajului rămas între media UE și situația de la noi, cifrat la (ÎNCĂ) aproape 20% per total fond de pensii, se va șterge treptat, pe măsură ce speranța de viață la vârsta de 65 de ani va crește. Ceea ce implică și proiectarea unui factor permanent de ajustare a necesarului de finanțare la nivel de câteva procente anual.

Cât despre inegalitatea foarte pronunțată între bărbați și femei a sumelor accesate PER TOTAL după ieșirea din activitate, în condiții de contribuții egale, rămâne să se pronunțe specialiștii și, mai ales, să vedem cum s-ar putea implementa o soluție acceptabilă. Pentru că, deși logică și validată de statistică, varianta unor pensii mai mari plătite pentru o perioadă mai scurtă, ar creea controverse interminabile.

COMMENTS