Dintre ultimii ani, cea mai performantă execuție bugetară din perspectiva limitării deficitului a fost consemnată în 2015. Motiv pentru care am considerat util să simplificăm meandrele concretului financiar și să facem o foarte simplă comparație la interval de șapte ani pe datele operative în ambele cazuri.

Astfel, fără „a face farmacie” și a ne pierde în considerații gen „problema e complexă”, se pot trage câteva concluzii utile pentru a stabili ulterior în baza căror principii am putea și noi să facem o adevărată ajustare bugetară întru ieșirea din procedura de deficit excesiv. Eventual să ne și apropiem măcar de practica regională în privința ponderii veniturilor și cheltuielilor publice în PIB, dacă tot suntem foarte de departe de practica europeană.

Ideea este că, la un moment dat în trecutul apropiat, ne angajasem pe o traiectorie de armonizare financiară cu statele UE, după care a intervenit o combinație între populism și lipsă de profesionalism care a dinamitat echilibrul bugetar relativ, obținut cu greu după criza anterioară. Cu consecințe care se văd (și) acum, în pofida ritmului (încă) robust de creștere economică.

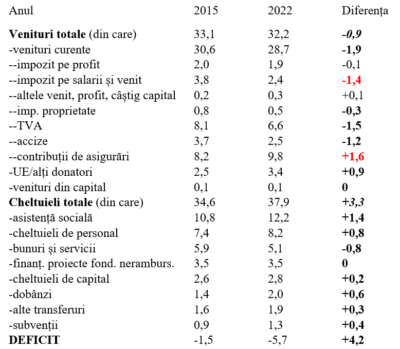

Expandarea de circa 4,2 puncte procentuale a deficitului între 2015 și 2022 s-a făcut cam 20% prin scăderea încasărilor (-0,9 pp) și 80% prin majorarea cheltuielilor (+3,3 pp). Adică, lăsând la o parte reducerea cu totul discutabilă a unor taxe și impozite (care, oricum erau reduse în termeni procentuali în cadru european), s-au alocat cu generozitate bani, altminteri necesari, de unde NU există sursă de finanțare.

Confuzia între valoare limitativă și valoare indicativă în ceea ce privește pragul de -3% din PIB rezultat din gestiunea anuală a banilor publici (a se citi, de fapt, în cazul României, maxim 110 lei cheltuiți la 100 de lei încasați) a condus la o cursă între PIB și deficit, pierdută ab initio de primul din motive politicianiste, pe sistemul „după noi, potopul”.

Acum, din datele disponibile, ne place sau, rezultă că ar trebui să majorăm semnificativ impozitele pe proprietate (care nu au ținut pasul cu avansul PIB), cota standard de TVA (impozit indirect la care figurăm pe locul 24 din 27 de state membre) și accizele (până la eterna „îmbunătățire a colectării”, și ele rămase în urmă în raport cu rezultatul economic).

Altminteri, nu se poate merge pe varianta de a păstra (darămite de a majora, doar vin alegerile) cheltuieli angajate pe termen lung prin deficite finanțate pe termen scurt la ce dobânzi găsim în piață, cu o datorie publică la limita de avarie, ce va „înghiți” sistematic prin obligațiile de plată în contul dobânzilor tot spațiul de 3% din PIB rezervat pentru situații speciale și nu ca regulă de funcționare a statului.

Deja se poate vedea în structura de creștere a cheltuielilor că aproape jumătate din bani s-au dus pe protecția socială, un sfert pe creșterea salariilor din sectorul bugetar și o cincime pe majorarea dobânzilor la creditele luate de stat. Destinațiile menționate NU vor putea fi ajustate, primele două fiind deja în scădere în ultimii ani iar ultima, imposibil de evitat, cu șanse mari de creștere.

Aproape 38% din PIB pe partea de cheltuieli nu reprezintă o problemă din perspectiva practicii europene. În schimb, cota de venituri nu poate rămâne pe la 32 – 33% (din care participarea UE s-a majorat cu peste o treime în ultimii șapte ani și se îndreaptă spre limita maximă de 4% din PIB) și trebuie majorată întru egalizare cu alocările bugetare spre 40% din PIB.

Simplificat, ne place sau nu ne place, fie și cu prețul încetinirii creșterii PIB (făcută în bună parte pe bază de consum amplificat artificial pe datorie) va trebui luat „taurul de coarne” de către decidenții politici și conștientizată populația în privința necesității urgente de a majora semnificativ taxarea. Măcar la nivelurile de unde a fost redusă hazardat în urmă cu câțiva ani.

COMMENTS